FOCUS STATI UNITI – Mercato del lavoro USA al collasso in aprile

ABSTRACT

L’employment report di aprile conferma le attese di un crollo dell’occupazione senza precedenti e di un rialzo del tasso di disoccupazione sui massimi del secondo dopoguerra.

Il tasso di disoccupazione, a 14,7%, però sottostima ampiamente le risorse inutilizzate.

Una misura più ampia, che include anche gli individui senza lavoro che non hanno cercato una nuova occupazione, sale a 22,8%.

a cura di Intesa Sanpaolo

FOCUS – Mercato del lavoro USA al collasso in aprile

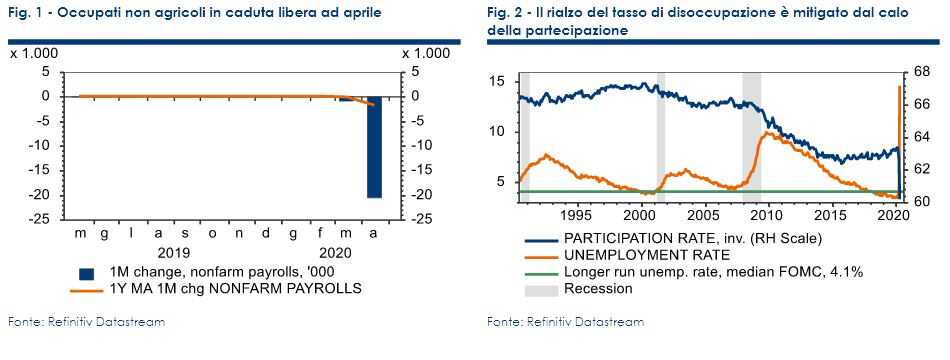

L’employment report di aprile è peggio di un bollettino di guerra per il mercato del lavoro americano, con gli occupati non agricoli in calo di -20,5 mln, dopo –870 mila di marzo (fig. 1), e il tasso di disoccupazione in rialzo a 14,7% da 4,4% di marzo, sulla scia degli effetti della pandemia.

Il collasso dell’occupazione ad aprile era largamente atteso: un’incertezza molto maggiore ora riguarda l’evoluzione dello scenario nei prossimi mesi e trimestri, con la graduale riapertura dell’economia in atto da maggio in poi.

La previsione al momento è che le perdite di occupazione vengano solo parzialmente, e lentamente, riassorbite quest’anno, mantenendo il tasso di disoccupazione intorno all’8% a fine 2020 e l’occupazione al di sotto dei livelli di fine 2019 almeno fino al 2022.

-

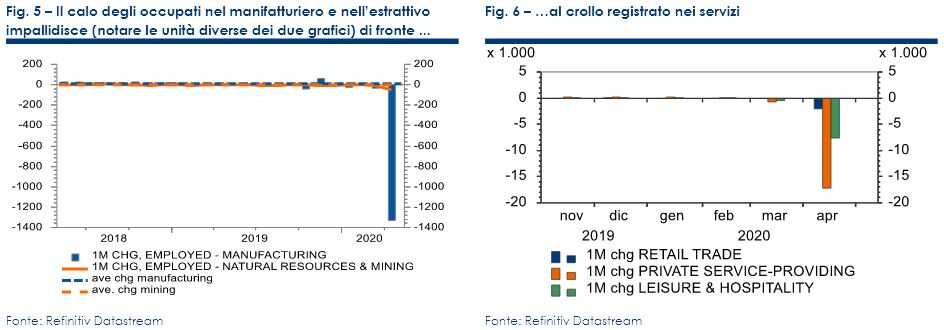

Gli occupati non agricoli rilevati con l’indagine presso le imprese (Establishment Survey – ES) calano ad aprile di -20,5 mln.

La definizione di occupato nell’indagine è un dipendente che riceve un compenso anche parziale nel periodo di riferimento. La contrazione dei posti di lavoro è di -19,520 nel settore privato (figg. 5 e 6), con -17,165 mln nei servizi, -1,330 mln nel manifatturiero, -50 mila nell’estrattivo e –975 mila nelle costruzioni.

All’interno dei servizi, i tagli sono concentrati nei settori aggregativi: nel tempo libero e ospitalità (-7,653 mln), nel commercio al dettaglio (-3,106 mln), ma si registrano contrazioni anche nei servizi alle imprese (-2,128 mln) e in sanità e istruzione (-2,544 mln).

Il settore pubblico registra una contrazione di -980 mila, con +1000 a livello federale e -981 mila a livello statale e locale. -

Gli occupati rilevati con l’indagine presso le famiglie (Household Survey – HS) calano di -22,369 mln e la forza lavoro si contrae di -6,432 mln, portando il tasso di partecipazione a 60,2%%, da 62,7% di marzo (e da 63,4% di febbraio).

La minor partecipazione limita l’incremento del tasso di disoccupazione, in rialzo a 14,7% (massimo dal 1948), da 4,4% di marzo (fig. 2). In questa fase le informazioni del tasso di disoccupazione sono più limitate rispetto a quelle dell’occupazione rilevata dall’ES e di altri indicatori rilevati con la HS.

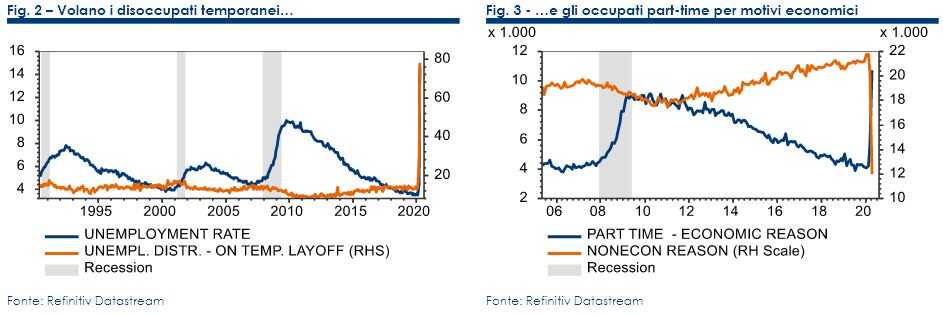

Nell’era della pandemia, infatti, sono particolarmente rilevanti anche altre misure di disoccupazione e/o sottooccupazione oltre a quella “standard”. Fra queste misure, evidenziamo quattro indicatori che possono contribuire alla previsione del mercato del lavoro post-lockdown. I disoccupati temporanei sono pari al 78,3% (fig. 3).

Questo dato potrebbe essere sovrastimato, dato che dipende dal modo in cui vengono catalogati i disoccupati per COVID-19 (v. appendice), ma dà indicazioni positive per il mantenimento dei contratti in essere prima del lockdown.

Tuttavia, anche la perdita definitiva di “solo” il 22% dei posti “cancellati” ad aprile sarebbe pari a circa 4-5 mln e lascerebbe una pesante eredità sull’economia.

Gli occupati part-time per motivi economici sono in ampio rialzo (+10,887 mln, fig. 4), e potrebbero dare un altro segnale di possibile recupero dell’occupazione regolare, o quasi regolare, con la riduzione delle restrizioni all’attività.

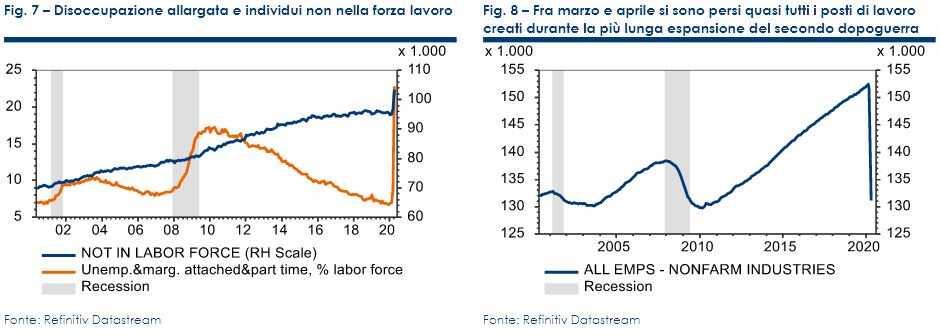

La disoccupazione definita su individui senza lavoro e solo parzialmente legati alla forza lavoro aumenta a 22,8% (da 8,7% di marzo e 6,7% di dicembre 2019) e misura l’ampiezza delle risorse inutilizzate. -

Le ore lavorate nel settore privato, come atteso, sono in caduta verticale, -10,9% m/m (-12,6% m/m nel manifatturiero), e supportano la previsione di contrazione della produzione industriale nel mese intorno a -12%.

Invece, la variazione solida dei salari orari (+0,5% m/m, dopo +0,4% m/m a marzo) deve essere interpretata non come un segnale positivo per la dinamica salariale, ma semplicemente come un riflesso dell’uscita dall’occupazione di milioni di individui con retribuzioni al di sotto della media e il mantenimento fra gli occupati di gran parte della fascia alta delle retribuzioni.

In conclusione, i dati di aprile non modificano il quadro drammatico del mercato del lavoro durante il lockdown.

La contrazione record di occupati di aprile sarà probabilmente seguita da un calo di minore entità, ma sempre nell’ordine dei milioni, a maggio, con un ulteriore incremento del tasso di disoccupazione, ancora a due cifre. L’elemento rilevante per le previsioni riguarda la “temporaneità” della perdita di posti di lavoro e/o di occupazione “a tempo pieno”.

Su questo punto, i dati settimanali delle richieste di sussidio e dei sussidi esistenti non sono particolarmente informativi, anche se danno indicazioni utili per valutare la tenuta del reddito delle famiglie e quindi i consumi.

Per la previsione del mercato del lavoro post-lockdown, i dati di ripresa di attività a maggio e giugno saranno la cartina di tornasole per stimare la rapidità con cui le imprese riassumeranno i dipendenti licenziati e/o congedati.

APPENDICE: guida alla lettura dell’employment report

La lettura dei dati richiede attenzione ai dettagli, per via del contesto anomalo in cui si svolgono le indagini durante l’epidemia. L’attendibilità dei dati è limitata dalla riduzione di risposte nei campioni, già evidenziata a marzo. In secondo luogo, all’inizio delle recessioni i dati sono sempre migliori rispetto alla situazione sottostante per via della chiusura di molte imprese non rilevata (il campione delle imprese è aggiornato una volta all’anno).

Inoltre, nel caso attuale ci sono diversi fattori che tendono a sottostimare il deterioramento dell’occupazione e il rialzo della disoccupazione.

C’è probabilmente un bias per le imprese a non licenziare, ma a mettere in congedo (non pagato) i dipendenti, anche in caso di chiusura dell’attività eventualmente definitiva, per posticipare il pagamento di oneri legati alla fine del contratto.

In questo caso i dipendenti diventerebbero “disoccupati per COVID-19” e non aumenterebbero le fila dei disoccupati inseriti nella definizione standard.

Nella household survey, gli individui sono classificati come occupati, disoccupati o non nella forza lavoro sulla base delle loro risposte a una serie di domande sulle loro attività nella settimana di rilevazione. Individui con un lavoro, ma non al lavoro nella settimana di rilevazione per malattia propria o di familiari sono classificati come occupati.

Individui che non hanno lavorato nella settimana di rilevazione non per malattia e si aspettano di essere reintegrati nella loro occupazione sono definiti disoccupati temporanei.

Individui che non hanno lavorato, non sono malati e non si aspettano un reintegro sono definiti disoccupati o non nella forza lavoro in funzione di una eventuale attività di ricerca di lavoro.

Queste definizioni sono essenziali per determinare il tasso di disoccupazione, il tasso di occupazione e il tasso di partecipazione.

FIGURE