27 Aprile 2020 – nota economica giornaliera

BELGIO – L’indice di fiducia economica elaborato dalla Banca del Belgio precipita ad aprile oltre ogni previsione, crollando a -36,2 (da -10,9), segnando il minimo storico da quando esiste l’indice (1980). Il precedente minimo era stato toccato a marzo 2009 (-31,8). Lo spaccato indica un generalizzato tracollo del morale: nel manifatturiero si passa da -11,2 a -32,6, nelle costruzioni da +1,7 a -23,2 e nel commercio al dettaglio da -11,7 a -41,6: anche nel caso del commercio al dettaglio la rilevazione di aprile è il nuovo minimo storico.

GERMANIA – In aprile, l’indice Ifo è crollato a 74,3 punti da 85,9 precedente, toccando così il minimo storico. La componente della situazione corrente è passata a 79,5 (da 92,9), ma rimanendo sopra i valori registrati durante la recessione del 2008-09.

Questi dati sono coerenti con un forte crollo delle attività nel 2° trimestre, dopo una prima contrazione, meno severa, nel trimestre iniziale. La componente delle aspettative ha registrato un declino a 69,4 (da 79,5), anche se è rimasta ben al di sopra dei valori visti durante la grande recessione del 2008-09. Lo spaccato per settori ha visto il calo peggiore nei servizi e nel commercio, che hanno registrato una riduzione senza precedenti nei rispettivi indici; il manifatturiero ha, invece, segnato la peggiore flessione dal marzo del 2009. Infine, le costruzioni, pur ancora mostrando una discreta situazione corrente, dovranno fare i conti con un peggioramento sia della stessa situazione corrente, sia delle aspettative.

Negli ultimi giorni, comunque, sono apparsi segnali di ripresa dell’attività produttiva (per es., nei consumi elettrici); Volkswagen e BASF SE hanno annunciato di aver avviato la ripresa dell’attività nei loro stabilimenti.

Tuttavia, il rimbalzo dell’attività associato all’allentamento delle misure potrebbe essere frenato anche dalla siccità, che sta tornando a compromettere il trasporto di merci lungo il Reno.

STATI UNITI – Gli ordini di beni durevoli a marzo calano di -14,4 % m/m, dopo +1,1% m/m a febbraio, frenati dal colossale calo degli ordini nel settore dell’aeronautica civile (-295,7% m/m). Anche gli ordini nel settore auto hanno registrato un’ampia contrazione (-18,4% m/m), collegata al crollo della produzione del mese scorso nel segmento auto e componenti. Gli ordini al netto dei trasporti sono in calo molto più contenuto (-0,2% m/m); gli ordini al netto della difesa correggono di 15,8% m/m. Per quanto riguarda gli ordini di beni capitali al netto di difesa e aerei, la variazione sorprende verso l’alto, a +0,1% m/m, dopo -0,8% m/m di febbraio.

Le consegne a marzo sono in calo di -4,5% m/m (l’ottavo calo su nove mesi) e le scorte aumentano di 0,6% m/m. I dati, meno negativi del previsto per le previsioni degli investimenti nel 2° trimestre, vanno letti comunque con cautela, ricordando che:

1) il lockdown ha colpito solo la seconda metà di marzo e da aprile in poi ci saranno effetti più massicci;

2) nel 2° trimestre ci sarà un drastico ridimensionamento nel settore estrattivo in seguito agli sviluppi sul fronte del petrolio;

3) i settori inizialmente più colpiti dagli effetti della pandemia sono quelli dei servizi;

4) l’enorme aumento di incertezza avrà un effetto negativo diretto sulle decisioni di investimento delle imprese.

COMMENTI:

ITALIA – Il Presidente del Consiglio ha firmato un nuovo DPCM con il calendario della cosiddetta “fase 2”, che prevede la riapertura dal 4 maggio per le attività economiche con indice di rischio più basso: settore manifatturiero, tessile, moda, automotive, comparto del vetro, costruzioni (e il commercio all’ingrosso legato a queste filiere); i protocolli prevedono il rispetto di nuove misure di sicurezza (turni scaglionati per entrata e uscita, postazioni di lavoro distanziate, misurazione della temperatura all’ingresso).

Già da oggi intanto potranno ripartire le imprese e i distretti del settore manifatturiero la cui attività sia rivolta prevalentemente all’export (ad esempio, il settore del legno-arredo)e le aziende del comparto costruzioni, solo per i cantieri su dissesto idrogeologico, scuola, carceri e edilizia residenziale pubblica.

Il commercio al dettaglio dovrebbe riaprire dal 18 maggio, con garanzie di protezioni individuali e obbligo di distanziamento tra clienti (per alcuni esercizi, come abbigliamento e calzature, ci sarà l’obbligo di sanificazione dei prodotti).

Dal 18 maggio è attesa la riapertura anche per musei, mostre e biblioteche, mentre gli ultimi a poter ripartire, non prima del 1° giugno, saranno bar e ristoranti (sempre rispettando il distanziamento minimo) e parrucchieri, barbieri, centri estetica e altre attività di cura alla persona.

Non è stata per ora indicata alcuna data di ripresa per cinema, teatro, discoteche, concerti e altre attività di aggregazione. Il ritorno alla “normalità” è previsto entro fine anno. Ovviamente, la timeline delle riaperture è puramente ipotetica e potrà essere rivista alla luce dell’evoluzione dei contagi.

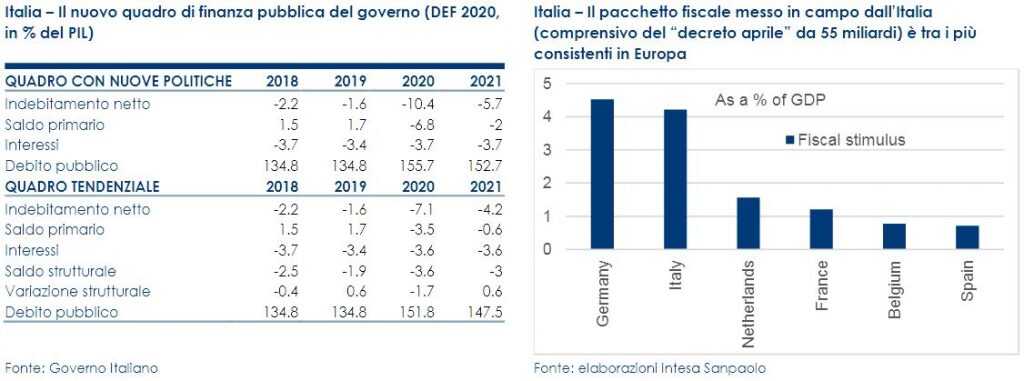

ITALIA – Nel Documento di Economia e Finanza, il Governo ha basato lo scenario prospettico di finanza pubblica su un quadro macroeconomico tendenziale che non incorpora gli effetti del “decreto aprile” ancora in fase di preparazione (PIL in caduta di -8% nel 2020 e in ripresa di +4,7% nel 2021).

Le assunzioni sulla crescita e gli effetti sulla finanza pubblica per quest’anno sono circa in linea con il nostro scenario meno pessimistico. A nostro avviso, su questo quadro gravano rischi verso il basso, in particolare sul 2020. Viceversa, i rischi rispetto alle stime del governo l’anno prossimo potrebbero essere verso l’alto, dato che gli effetti dei provvedimenti di sostegno al ciclo si scaricheranno a nostro avviso più sulla fase di rimbalzo che non su quella di caduta dell’attività economica.

Il governo nel DEF considera anche uno scenario di rischio, che sostanzialmente coincide con il nostro scenario “severo” per il 2020 (-10,6%); l’ipotesi però alla base di tale scenario è una recrudescenza del contagio nel trimestre autunnale, che induce a nuove misure di lockdown generalizzato e causa una nuova contrazione dell’attività economica nell’ultimo trimestre dell’anno. A nostro avviso, sotto quelle ipotesi, la contrazione del 2020 sarebbe ancora più ampia e svanirebbe il recupero previsto per il 2021.

Il “decreto aprile”, atteso nei prossimi giorni, dovrebbe valere 55 miliardi (il 3,3% del PIL), con un l’impatto sulla crescita in teoria dell’ordine dell’1,5%.

Ma dipenderà dal dettaglio delle misure, che ad oggi non è interamente noto. Il decreto porterebbe il totale delle misure genuinamente fiscali oltre il 4% del PIL, tra i più corposi nell’eurozona.

BELGIO – Similmente alla vicina Francia, anche il Belgio ha attuato dal 15 marzo la chiusura pressoché totale di tutte le attività non essenziali. La riapertura sarà a partire dal 4 maggio prossimo, ma limitata ad attività produttive che non possono essere svolte da remoto e pochi esercizi commerciali non essenziali; la riapertura generalizzata del commercio al dettaglio (escluse quelli che prevedono contatto fisico con il cliente) sarà l’11 maggio.

Il 18 maggio dovrebbe toccare anche alle scuole e alle palestre, oltre che alle attività commerciali che prevedono contatto fisico. A giugno è prevista la riapertura anche di ristoranti e bar.

STATI UNITI – Covid-19 udpate

– Contagi 965.910, nuovi contagi 27.600, decessi 54.876, guarigioni 107.045, test 5.441.079 (Fonte: JHU).

Il focus è ora sull’uscita dal lockdown.

Alcuni Stati (Arkansas, South Carolina, Georgia e Oklahoma) hanno iniziato ad aprire parzialmente le attività, e Texas e Tennessee stanno permettendo la ripresa di alcuni servizi.

Atri Stati invece mantengono in vigore gli ordini restrittivi (Illinois fino alla fine di maggio, Stati del nord-est fino a metà maggio). Gli Stati occidentali condizionano la riapertura a un aumento di capacità di test.

Sulla base del modello di HME dell’Univ. di Washington l’andamento dell’epidemia potrebbe permettere la ripresa dell’attività in Stati che rappresentano circa il 35% del PIL entro metà maggio e circa l’80% del PIL entro fine maggio.

– Dopo l’approvazione del pacchetto da 484 mld per l’espansione del finanziamento alle piccole imprese e dei fondi per gli ospedali e per i test e la conversione in legge avvenuta alla fine della settimana scorsa, inizia ora una nuova partita fra repubblicani e democratici per predisporre il prossimo pacchetto.

Secondo i democratici è essenziale includere una massiccia iniezione di fondi per gli Stati (che hanno richiesto collettivamente 500 mld) oltre a nuove misure di stimolo alla spesa.

I repubblicani frenano sui trasferimenti agli Stati ma è probabile un nuovo intervento con misure per almeno 1 tln di dollari e fondi per gli Stati nell’ordine di 200-300 mld di dollari.

– Il Congressional Budget Office ha pubblicato una stima preliminare delle previsioni delle principali variabili macroeconomiche da qui a fine 2020, oltre che del deficit e del debito federali per il 2020 e 2021, tenendo conto degli effetti delle misure approvate finora per far fronte all’epidemia.

Nel 2° trimestre, secondo il CBO il PIL dovrebbe registrare una contrazione vicina a -12% t/t, corrispondente a circa -40% t/t ann., con il tasso di disoccupazione in media pari al 12%, i tassi sui T-bill a 3 mesi e sui quelli a 10 anni a 0,1% e 0,6%, rispettivamente.

Per quanto riguarda le variabili fiscali, il deficit è previsto a 3,7 tln nel 2020 (17,9% del PIL) e 2,1 tln nel 2021 (9,8% del PIL), con il debito/PIL a 101% nel 2020 e a 108% nel 2021.

Nelle previsioni macroeconomiche, dopo il crollo del 2° trimestre, il CBO prevede per il 2° semestre una ripresa sostenuta dai consumi che dovrebbero più che compensare una persistente contrazione degli investimenti nel corso del 2020.

La crescita di 2,8% nel 2021, dopo il calo di -5,6% nel 2020, dovrebbe lasciare il PIL a fine 2021 su un livello inferiore di -6,7% rispetto alle previsioni formulate prima dello shock Covid-19.

Per quanto riguarda il mercato del lavoro, la previsione è di un tasso di disoccupazione intorno a 15% sia nel 2° sia nel 3° trimestre, determinati da un aumento dei disoccupati di 27 mln, a fronte di un calo della forza lavoro di 8 mln. Il tasso di partecipazione è previsto in calo fino a 59,8% nel 3° trimestre, da 63,2% di inizio anno, con un corrispondente calo del tasso di occupazione di circa 10 pp.

Con la progressiva ripresa dell’attività e con il richiamo dei lavoratori in congedo e/o licenziati, il tasso di disoccupazione dovrebbe gradualmente scendere a 9,5% a fine 2021, 6 pp al di sopra del livello di inizio 2020.

GIAPPONE – La riunione della BoJ, con durata di un solo giorno, si è conclusa con un aumento delle misure di sostegno alla liquidità e con segnali di espansione degli acquisti di JGB, senza però arrivare a un programma di acquisti illimitato come segnalato da indiscrezioni della stampa giapponese la settimana scorsa.

Il comunicato stampa rileva la “situazione sempre più severa” in cui si trova l’economia giapponese sulla scia degli effetti dell’epidemia di Covid-19 e afferma che, nonostante le misure già adottate dalla BoJ, le condizioni finanziarie sono diventate meno accomodanti in termini di finanziamento alle imprese.

La BoJ proseguirà con il “QQE con controllo della curva” mirato a raggiungere l’obiettivo di inflazione al 2%, continuando ad aumentare la base monetaria fino a quando l’inflazione non supererà il 2% e rimarrà stabilmente al di sopra dell’obiettivo.

L’epidemia e il lockdown sono arrivati con ritardo in Giappone rispetto alla maggior parte degli altri paesi, ma la BoJ potrebbe seguire il sentiero della Fed. Per ora il QQE in atto lascia ampio spazio agli acquisti, con un’indicazione di acquisti annui per circa 80 tln, tuttavia il pacchetto di stimolo fiscale annunciato dal governo è di 108 tln ed è quindi probabile che alle prossime riunioni la banca centrale si muova verso il pacchetto illimitato che il mercato aspettava per oggi.

Pertanto nella riunione di oggi sono state decise misure su più fronti.

• Aumento degli acquisti di carta commerciale e di corporate bond, con un tetto massimo complessivo di 20 tln di yen e limiti più elevati per la detenzione di ciascun titolo.

• Rafforzamento delle operazioni speciali di finanziamento per Covid-19, introdotte a marzo, con un’espansione del collateral accettabile a “debito privato in generale, incluso debito delle famiglie”; un incremento del collateral accettabile a 23 tln di yen (da 8 tln); un ampliamento delle istituzioni finanziarie che possono agire da controparte; corresponsione di un tasso di interesse di 0,1% ai saldi depositati dalle istituzioni finanziarie presso la BoJ in corrispondenza con i prestiti effettuati con il programma.

• Ulteriori “acquisti attivi” di JGB. Contrariamente alle aspettative di un programma illimitato di JGB, la BoJ ha modificato le indicazioni per gli acquisti in misura più contenuta, segnalando un cambiamento alle linee guida mirato a far fronte a problemi di liquidità del mercato dei titoli pubblici. Nel comunicato, si afferma che nell’attuale situazione di “bassa liquidità”, l’aumento delle emissioni necessario a finanziare le misure fiscali “avrà un impatto sul mercato”. Quindi la BoJ “per ora condurrà ulteriori acquisti attivi”, con l’obiettivo di stabilizzare il mercato e “stabilizzare l’intera curva dei rendimenti su un livello basso”.

• Il controllo della curva dei rendimenti rimane invariato, con indicazioni di acquisti di JGB tali da mantenere il rendimento a 10 anni “intorno a zero”. Si segnala però che in caso di rapido aumento dei rendimenti, la banca acquisterà JGB in modo “rapido e appropriato”.

– Nella “Bank’s View” dell’Outlook for Economic Activity and Prices, la BoJ afferma che l’economia giapponese resterà per ora in una situazione severa, causata dalla diffusione dell’epidemia, con l’inflazione in una fase di debolezza dovuta a Covid-19 e al calo dei prezzi energetici. Nelle previsioni della banca centrale, l’impatto dell’epidemia dovrebbe ridursi nella seconda metà del 2020, l’inflazione dovrebbe gradualmente riprendersi e l’economia migliorare, grazie al supporto fiscale e al rimbalzo della domanda. Secondo la BoJ l’incertezza rimane molto elevata e i rischi per lo scenario di crescita e inflazione sono entrambi verso il basso. Le previsioni vedono un’ampia recessione nel 2020 seguita da un rimbalzo della crescita nel 2021, insieme a un ritorno temporaneo in deflazione.

MERCATI VALUTARI:

USD – Il dollaro è sceso nella giornata di venerdì ed è in calo anche questa mattina, ma ha comunque chiuso la settimana passata al rialzo. La settimana entrante proporrà ancora dati attesi negativi a causa della pandemia: fiducia dei consumatori, PIL del 1° trimestre e ISM manifatturiero.

La riunione della Fed dovrebbe lasciare invariati i parametri di policy confermando di essere pronta a intervenire ulteriormente se necessario. A meno di novità particolari il dollaro dovrebbe tendenzialmente stabilizzarsi nel range della scorsa settimana.

EUR – L’euro è parzialmente risalito venerdì da 1,07 a 1,08 EUR/USD ed è in rafforzamento anche questa mattina, ma ha comunque chiuso la settimana al ribasso, mantenendosi però in area 1,08 EUR/USD.

La settimana entrante proporrà altri dati negativi a causa della pandemia: PIL del 1° trimestre e inflazione di aprile.

La riunione BCE dovrebbe lasciare invariati i termini della politica monetaria, ribadendo, similmente alla Fed, di restare disponibile a nuovi interventi se necessario. La sostanziale simultaneità con gli USA di dati negativi con un denominatore comune (la pandemia) e di presa di posizione delle rispettive banche centrali dovrebbe comportare una sostanziale stabilizzazione dell’euro, con fascia centrale di oscillazione 1,07-1,08 EUR/USD.

GBP – La sterlina ha chiuso la settimana passata in calo contro dollaro da 1,25 a 1,23 GBP/USD ma stabile (a parte le oscillazioni infra-settimanali) contro euro in area 0,87 EUR/GBP. Questa mattina è in leggero rialzo su speculazioni che presto il governo potrebbe allentare il lockdown.

Il secondo round dei negoziati con l’UE si è concluso con progressi molto scarsi, non solo per le divergenze che restano su temi chiave (tra i quali la parità di condizioni, e i diritti di pesca) ma anche per l’approccio negoziale, perché il Regno Unito procede di fatto concentrandosi solo su alcune tematiche, laddove l’Unione mantiene una visione d’insieme più ampia e ritiene prioritari più temi rispetto al Regno Unito. Se si procede di questo passo appare poco probabile che i prossimi due round negoziali, previsti per l’11 maggio e l’1 giugno, possano produrre una svolta e il tempo stringe dato che qualora il Regno Unito volesse chiedere un’estensione del periodo di transizione dovrebbe farlo entro l’1 luglio.

JPY – Lo yen ha chiuso la settimana passata stabile contro dollaro in area 107 USD/JPY e in rafforzamento contro euro da 117 a 115 EUR/JPY (massimo dal 2017) per via del calo dell’EUR/USD. Si è leggermente rafforzato questa mattina dopo che la BoJ, al termine della riunione, ha ampliato ulteriormente lo stimolo monetario per fra fronte al peggioramento dello scenario economico domestico dovuto alla pandemia.

A meno di variazioni significative della risk aversion lo yen dovrebbe tendenzialmente mantenersi in range.

PREVISIONI:

EUROZONA

– Il calendario vede questa settimana l’uscita di dati cruciali per iniziare a misurare concretamente l’impatto dell’epidemia sulle economie nazionali. La stima preliminare del PIL dell’Eurozona potrebbe mostrare un crollo del -3,8% t/t (-3,3% a/a) da 0,1% t/t; in Francia, la contrazione del PIL è attesa essere più marcata (-6% t/t da -0,1% t/t), così come in Italia (-5,4% t/t da -0,3% t/t) e in Spagna (a -4,9% t/t da +0,4% t/t). Sono in agenda anche le stime preliminari dell’inflazione di aprile, che per l’Eurozona dovrebbe vedere un nuovo rallentamento a 0,2% a/a da 0,7% a/a precedente; in Francia, l’inflazione è attesa rallentare di altri cinque decimi a 0,3% da 0,8%, mentre in Italia è vista scivolare in territorio negativo a -0,5% da +0,1%. La disoccupazione di marzo nell’Eurozona è prevista a 7,5%, mentre in Italia potrebbe risalire di tre decimi al 10,0%.

– Diversi paesi stanno annunciando i calendari della fase 2 di controllo dell’epidemia: martedì dovrebbe toccare alla Francia.

– La riunione della BCE si prospetta come interlocutoria, dopo la raffica di annunci delle ultime settimane, ma novità non sono mai da escludere in periodi così convulsi.

STATI UNITI – La settimana ha molti dati in uscita. La riunione del FOMC non dovrebbe produrre novità, con il Comitato ancora restio a dare indicazioni precise per lo scenario di crescita ma sempre esplicito nel garantire che verranno messe in atto tutte le misure disponibili per sostenere il credito e l’economia.

Le nuove richieste di sussidio di disoccupazione sono attese poco sotto i 5 mln, spinte da nuovi disoccupati e da coloro che non sono riusciti a presentare le domande nelle settimane precedenti.

Fra i dati di aprile, la fiducia dei consumatori e l’ISM manifatturiero dovrebbero registrare ampie correzioni.

Per quanto riguarda marzo, la spesa in costruzioni, la spesa e il reddito personali dovrebbero essere negativi.

La stima advance del PIL del 1° trimestre dovrebbe registrare una variazione vicina a -4% t/t ann.