20 settembre 2018 – nota economica giornaliera

ITALIA – In base ai dati sulla bilancia dei pagamenti diffusi dalla Banca d’Italia, in luglio si sono registrati acquisti da parte degli investitori esteri di titoli di portafoglio italiani per 13,5 miliardi, di cui ben 8,7 mld riferiti a titoli del debito pubblico. Il dato era atteso, visto il miglioramento registrato in luglio dal saldo Target2 (-9,9 mld rispetto a giugno). Verosimilmente, gli investitori esteri sono tornati ad essere venditori netti di attività italiane ad agosto, quando il saldo è tornato a peggiorare toccando un nuovo record storico a 492,5 mld. Tuttavia la tendenza recente resta piuttosto negativa: il bimestre maggio-giugno ha fatto registrare un record storico nelle vendite nette di titoli italiani (75,7 mld, di cui 57,8 in titoli pubblici), più che durante la crisi del 2011.

ITALIA – Dopo l’aumento di giugno (+1,7% m/m), la produzione nelle costruzioni è tornata a calare a luglio, di -0,6% m/m. Su base annua corretta per gli effetti di calendario, l’output rallenta a +2,6% (precedente +3,9%). In sintesi, l’output nel settore mantiene una volatilità molto accentuata nelle variazioni congiunturali, ma il comparto potrebbe nel trimestre in corso contribuire positivamente alla crescita del valore aggiunto, compensando freno derivante dal settore industriale.

BCE – Nel discorso sul futuro dell’unione monetaria, Draghi ha detto che è il tempo per l’Europa di accogliere nuove sfide. Completare la capital market union è un passo importante che consentirebbe di diversificare l’allocazione del risparmio tra diverse regioni dell’area. Il secondo passo è completare l’unione bancaria e finalizzare un meccanismo di risoluzione delle crisi bancarie. Condivisione dei rischi e riduzione dei rischi sono obiettivi complementari. Lo stesso meccanismo si applica alla politica fiscale: la mancanza di margini per la politica fiscale a livello di singolo paese può innescare un circolo perverso di bassa crescita, allargamento dei premi al rischio e perdite per il sistema bancario portando alla frammentazione finanziaria. La priorità è rendere le politiche nazionali più efficace e incoraggiare i governi a costruire dei cuscinetti. Ma per Draghi è necessario anche uno strumento di politica fiscale comunitario che integri la politica monetaria nel ricercare la stabilità macroeconomica. Lo strumento deve essere adeguato e disegnato in modo tale da minimizzare il rischio di azzardo morale. Anche Villeroy (Banca di Francia) e il ministro delle finanze Scholz hanno dichiarato che è necessario completare l’unione bancaria.

STATI UNITI – I cantieri residenziali ad agosto aumentano a 1286 mila (1174 mila a luglio), con un rimbalzo di +9,2% m/m, dopo il crollo verticale di giugno (-11,4% m/m) e la correzione di luglio (-0,3% m/m). I cantieri ad agosto si trovano sui livelli di aprile nel comparto delle unità monofamiliari; invece il rimbalzo delle unità multifamiliari ad agosto (+29,3% m/m) ha più che controbilanciato il trend debole della primavera e di inizio estate. Le licenze edilizie danno indicazioni di persistente debolezza, con un calo a 1229 mila (1303 mila a luglio) sui minimi da maggio 2017. A settembre, sulla scia della devastazione causata dall’uragano Florence, cantieri e licenze saranno in calo, per poi rimbalzare in autunno grazie alla ricostruzione.

COMMENTI:

In Gran Bretagna, Theresa May ha dichiarato che “estendere o rinviare il negoziato non è un’opzione”, forse più per lanciare un messaggio alle diverse opposizioni interne alla sua proposta che ai negoziatori europei. La premier britannica sta facendo pressione sui capi di governo per ottenere modifiche sostanziali della proposta UE sulla gestione del confine irlandese, oltre a cercare appoggio politico alla propria richiesta di accesso al mercato unico per le merci. Ieri Juncker aveva dichiarato che l’accordo col Regno unito “è ancora lontano”, supportato dalle dichiarazioni del primo ministro irlandese Varakdar, che ha detto che sul tema del confine irlandese non sono stati fatti progressi da marzo.

In Italia, secondo quanto riportato da La Repubblica, il viceministro Di Maio ha ribadito dalla Cina la volontà di “attingere a un po’ di deficit per far rientrare il debito l’anno dopo o tra due anni”. Le dichiarazioni sarebbero coerenti con le indiscrezioni riportate ieri da Il Corriere della Sera secondo cui il Movimento 5 Stelle chiederebbe di portare il target sul deficit 2019 al 2,5%, attraverso una manovra di 28 miliardi (10 per il reddito di cittadinanza, 7 per la flat tax e 8 per il superamento della Legge Fornero, oltre ad altre voci di spesa). In questo scenario, il rapporto debito/PIL non calerebbe nemmeno nel 2019.

Negli USA, il presidente Trump intende candidare, come membro del Board della Fed, N. Liang che ha lavorato alla Fed dal 1986 nel dipartimento di ricerca e successivamente ha diretto l’ufficio di stabilità finanziaria durante la presidenza di Bernanke. Trump avrà così riempito tutti i posti vacanti, nominando al Board della Fed 5 membri su 7. Il Senato deve però ancora confermare due candidati, Goodfriend e Bowman.

In Giappone, il primo ministro Abe è stato confermato, per la terza volta consecutiva, leader dell’LDP: il mandato di Abe si estende così di altri tre anni e dà garanzia di continuità della politica monetaria ultra-espansiva della BoJ e delle linee guida della politica fiscale, mirata a ridurre il disavanzo e stabilizzare il debito/PIL.

In Norvegia, la Norges Bank dovrebbe deliberare fra poco un rialzo dei tassi ufficiali di 25pb, preannunciato fin dalla riunione di giugno e a questo punto già scontato dai mercati valutari. L’attenzione sarà in questo caso concentrata sulla guidance relativa alle mosse future: a giugno, si prospettava la mossa successiva soltanto nel 2019 T1, con le aspettative concentrate sulla riunione del 21 marzo 2019.

L’indice del dollaro è rimasto poco variato, con il biglietto verde indebolito dopo che gli appuntamenti previsti tra US e Canada per la finalizzazione dell’accordo Nafta in scadenza a fine mese non sono stati confermati. il dollaro canadese ha comunque recuperato contro USD (+0,4%) scendendo a 1,2917 proprio sulla scia dell’evoluzione sul Nafta. Le parole di ieri di Draghi non hanno avuto pressoché nessun impatto sul cambio EURUSD e ora scambia a 1,1681.

Per la sterlina, potrebbe essere teoricamente influente il Consiglio Europeo informale di Salisburgo, che oggi discute di Brexit: GBPUSD ieri stabile attorno a 1,3151 e EURGBP sul livello 0,888.

Anche lo yen è rimasto stabile all’indomani della BoJ e sulla scia della conferma con ampio margine di Shinzo Abe alla guida del partito Liberal Democratico.

Infine, NZD ha visto un rafforzamento contro USD di 0,7% in area 1,5035 dopo la diffusione dei dati di crescita del secondo trimestre che hanno battuto le aspettative (PIL a +1,0% t/t da 0,5% t/t; a 2,8% a/a da 2,6% a/a).

MARKET MOVERS:

Oggi, Il Consiglio Europeo informale di Salisburgo discuterà di Brexit, prendendo atto che non ci sono ancora le condizioni per un accordo e che il Regno Unito chiede di ammorbidire la posizione UE sull’Irlanda del Nord.

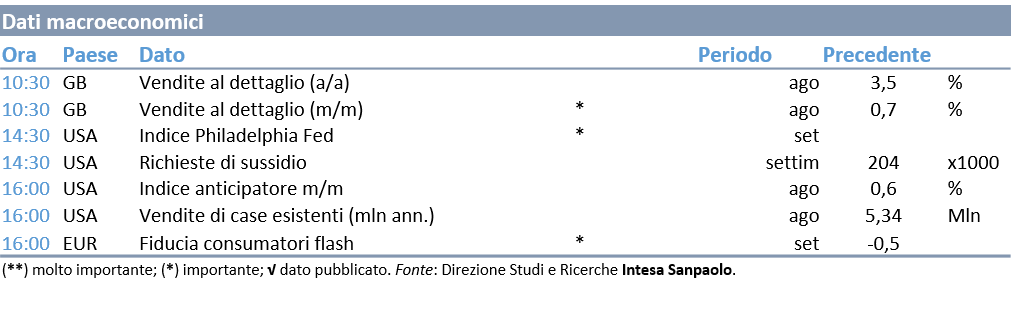

Nell’Area euro sarà diffusa la stima flash di settembre dell’indice di fiducia dei consumatori dell’Eurozona elaborato dalla Commissione Europea.

Dalla riunione di politica monetaria della Banca Nazionale Svizzera (SNB) di oggi, sarà interessante capire quanto peso sarà dato al miglioramento dei dati di attività economica reale e alla pressione al rialzo sul CHF derivanti dai movimenti precauzionali di capitale.

Dopo aver segnato cali generalizzati su tutte le componenti, particolarmente ampi per ordini, consegne e prezzi, negli Stati Uniti si attende l’uscita dell’indice della Philadelphia Fed relativo a settembre. Nonostante l’employment report ha riportato un sorprendente segno di debolezza nel manifatturiero, le prospettive per il settore restano positive anche se l’incertezza riguardante il commercio internazionale potrebbe rappresentare un freno crescente, come riportato dal Beige Book.

Sempre negli USA verrà diffuso il dato delle vendite di case esistenti per il mese di agosto. Il trend delle vendite è in calo ininterrotto da aprile, dopo il picco di marzo a 5,9 mln, e le indicazioni dei contratti di compravendita sono di ulteriore debolezza. Il continuo calo delle vendite è da attribuire ai prezzi elevati, causati da scarsità di offerta, e dal graduale rialzo dei tassi sui mutui.

AGENDA DI OGGI: