La bussola dell’economia italiana

LEGGI il documento completo

a cura di Elisa Coletti e Paolo Mameli

ABSTRACT

L’evoluzione dello scenario congiunturale

Le misure restrittive per combattere la “seconda ondata” di COVID-19 causeranno una nuova contrazione dell’attività economica, pur meno drammatica di quella vista durante il lockdown primaverile, con effetti sul PIL medio atteso per il 2021.

I rischi, almeno per i prossimi 6 mesi, restano verso il basso.

Le notizie incoraggianti relative ai vaccini configurano rischi al rialzo sul profilo previsivo, ma solo a partire dalla seconda metà del 2021.

A partire dal mese di ottobre, il Governo italiano ha emanato una serie di provvedimenti contenenti nuove misure:

• il DPCM del 13 ottobre ha reso obbligatorio l’uso dei dispositivi di protezione individuale, e ha introdotto limiti alla presenza di pubblico alle manifestazioni sportive, agli eventi culturali e alle feste nonché all’esercizio amatoriale degli sport di contatto, sospendendo anche i viaggi di istruzione;

• il DPCM del 18 ottobre ha previsto la chiusura di ristoranti e bar tra le 24 e le 5 del mattino, e delle sale gioco dalle 21 alle 8; incentivi allo smart working nella Pubblica amministrazione; la possibilità per i sindaci di disporre la chiusura al pubblico, dopo le ore 21, di vie o piazze dove si creino situazioni di assembramento; il blocco degli sport dilettantistici di squadra; la possibilità per le scuole superiori di modulare la didattica su turni pomeridiani; la sospensione di sagre e fiere di comunità;

• il DPCM del 24 ottobre ha disposto la chiusura alle 18 per tutte le attività dei servizi di ristorazione (bar, pub, ristoranti, gelaterie, pasticcerie); la sospensione di tutti gli spettacoli aperti al pubblico in sale teatrali, sale da concerto, sale cinematografiche e in altri spazi anche all’aperto, nonché le attività di sale giochi, sale scommesse e sale bingo e casinò; la chiusura di palestre, piscine, centri natatori, centri benessere, centri termali, nonché centri culturali, centri sociali e centri ricreativi; la sospensione di convegni e congressi; la raccomandazione di forme di didattica a distanza per le scuole superiori per almeno il 75% delle attività;

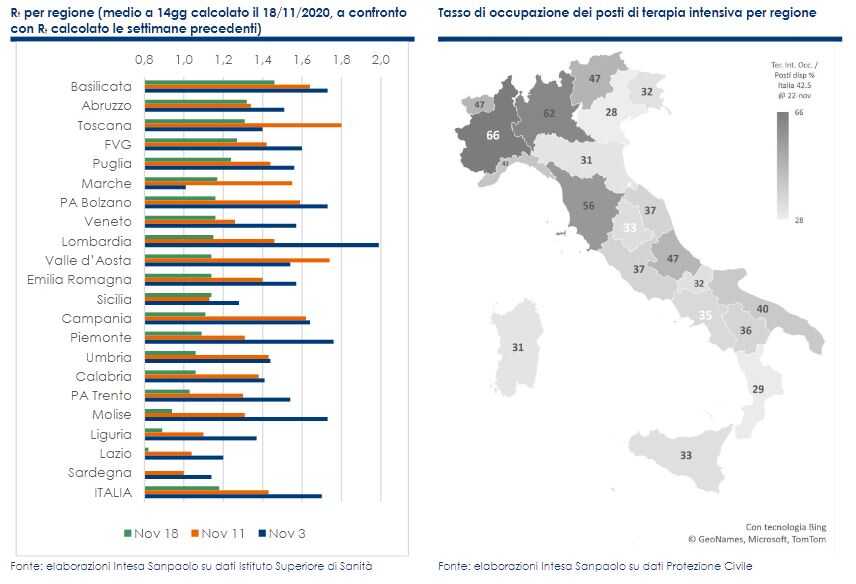

• il DPCM del 4 novembre (valido fino al 3 dicembre) ha esteso all’intero territorio nazionale misure già adottate autonomamente da alcune regioni come il coprifuoco notturno (dalle 22 alle 5) e la chiusura dei centri commerciali nei giorni festivi e pre-festivi, ha previsto la massima applicazione possibile dello smart working e l’estensione della didattica a distanza al 100% nelle scuole superiori, e soprattutto ha introdotto una classificazione delle regioni su 3 livelli di rischio crescente sulla base di 21 parametri epidemiologici (tra i quali, l’indice Rt e la situazione di occupazione dei posti letto negli ospedali).

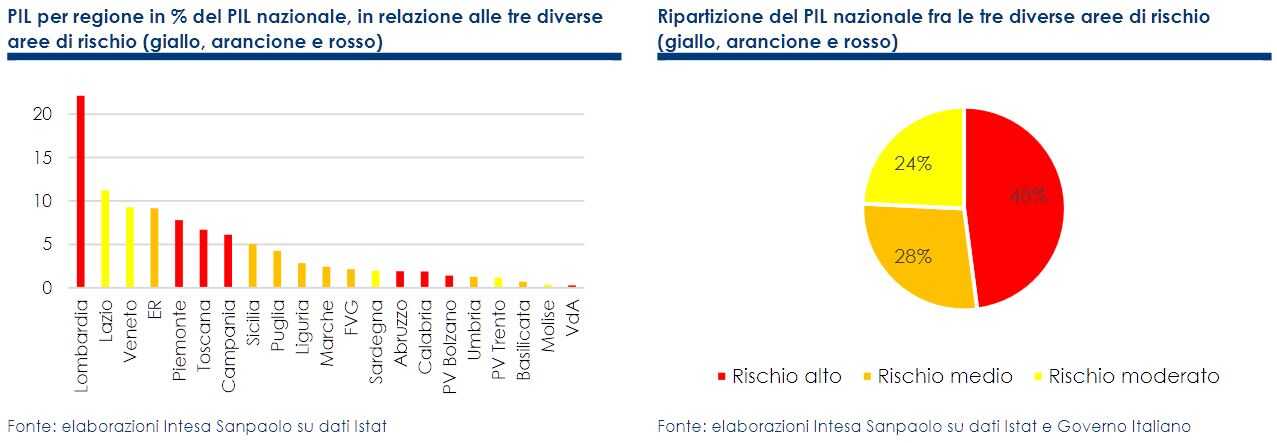

Ad oggi, le regioni in cui è prevista la chiusura degli esercizi commerciali rappresentano il 46% della popolazione italiana e il 48% del PIL (“area rossa”).

Il totale delle aree in cui la mobilità è bloccata (se non per ragioni di lavoro o di necessità) rappresenta il 78% della popolazione italiana e il 76% del PIL (“zona rossa” + “zona arancione”).

L’impatto macroeconomico della “seconda ondata” di COVID-19 è estremamente difficile da quantificare. È possibile comunque costruire scenari alternativi:

• IPOTESI DI LOCKDOWN “PIENO” DI 1 MESE: la crescita del PIL nel 2021 si attesterebbe a 4,7% (da -9% nel 2020);

• IPOTESIDI LOCKDOWN“PIENO” DI 2 MESI + PARZIALE DI 1 MESE: non ipotizzando nuove restrizioni nei trimestri successivi, la crescita del PIL l’anno prossimo sarebbe di appena 2,5% (da -10,1% nel 2020);

• IPOTESI DI LOCKDOWN“PIENO” DI 3 MESI: in questo caso, la variazione del PIL risulterebbe negativa anche nel 2021, e pari a -2% dopo il -10,1% del 2020;

• SCENARIO “TERZA ONDATA”: in questo scenario, la variazione del PIL nel 2021 sarebbe di entità simile a quella di “lockdown pieno di 2 mesi + parziale di 1 mese” (2,5%), pur con una diversa distribuzione nel corso dell’anno, e dopo una contrazione di minore gravità nel 2020 (-9% contro il -10,1% dello scenario citato).

La contrazione dell’attività economica sarebbe perciò di entità inferiore a quella vista in primavera.

Tendenze del settore bancario italiano

Il tasso medio sullo stock di depositi è sceso di 1pb sia a settembre, sia a ottobre secondo le anticipazioni ABI, raggiungendo il livello di 0,32%.

L’andamento risente del calo del tasso medio sullo stock di depositi con durata prestabilita, mentre il tasso sui conti correnti è rimasto stabile.

Dal lato dei tassi sui nuovi prestiti, si è osservato un aumento di quelli alle società non finanziarie, soprattutto del tasso sulle operazioni di maggiore entità. Il rialzo è proseguito a ottobre secondo le anticipazioni ABI.

Diversamente, i tassi sui mutui alle famiglie per l’acquisto di abitazioni si sono ridotti a settembre, con una stabilizzazione a ottobre secondo le stime ABI.

La crescita dei prestiti alle società non-finanziarie, pari a settembre a +6,8% a/a, ha raggiunto il massimo da gennaio 2009.

La ripresa prosegue anche peri prestiti di dimensione più contenuta.

Infatti, continuano a crescerea due cifre i flussi lordi fino a 1 milione mentre ancor più vivaci si confermano quelli di maggior entità.

Tra i macro-settori di attività, una forte dinamica interessa i prestiti all’industria manifatturiera. Diversamente, l’andamento dei prestiti alle famiglie è rimasto più debole di quanto visto prima della pandemia. La frenata è evidente per il credito al consumo.

Tengono i prestiti per l’acquisto di abitazioni, con un leggero recupero del tasso di crescita, al +1,9% a/a a settembre, e flussi lordi mensili in aumento sebbene più moderato dei mesi precedenti.

Si segnala che le rinegoziazioni sono tornate in calo mentre i nuovi contratti sono rimasti in crescita.

Secondo le anticipazioni ABI, a ottobre il trend si è rafforzato a +4,7% a/a per il totale dei prestiti a famiglie e imprese, dal +4,5% di settembre.

A settembre e, secondo indicazioni preliminari, anche a ottobre la crescita dei depositi è risultata persino più forte dei mesi precedenti, rispettivamente dell’8,3% a/a e del 9,5% secondo le anticipazioni ABI.

All’opposto, resta in calo lo stock di obbligazioni, dato il contesto di forte dinamica dei depositi e il notevole ricorso al rifinanziamento a lungo termine della BCE.

Pertanto, la raccolta complessiva da clientela continua a crescere a un ritmo robusto, in accelerazione a +6,2% a/a a settembre e +7,3% a ottobre secondo le anticipazioni ABI.

Indice dei contenuti

• L’impatto macroeconomico della “seconda ondata” di COVID-19 (p. 2 )

• Sintesi della previsione macroeconomica (p. 9 )

• Corregge l’attività industriale, già prima delle nuove restrizioni (p. 10 )

• Tiene la fiducia delle imprese industriali, ma fatturato e ordini iniziano a calare (p. 11 )

• Le costruzioni sono al momento il comparto con la maggior forza relativa (p. 12 )

• I servizi sono l’epicentro della nuova recessione (p. 13 )

• I consumi trascineranno al ribasso il PIL nei mesi autunnali (p. 14 )

• La disoccupazione ha ampi margini di aumento (p. 15 )

• Si mantiene in espansione il commercio estero (p. 16 )

• Verso un’inflazione ancora vicina a zero nel 2021 (p. 17 )

• Prosegue la riduzione del tasso medio sui depositi (p. 18 )

• Crescita dei prestiti alle imprese ai massimi da inizio 2009 (p. 22 )

• Notevole accelerazionedei depositi da clientela (p. 25 )