La bussola dell’economia italiana

LEGGI il documento completo

a cura di Elisa Coletti e Paolo Mameli

ABSTRACT

L’evoluzione dello scenario congiunturale

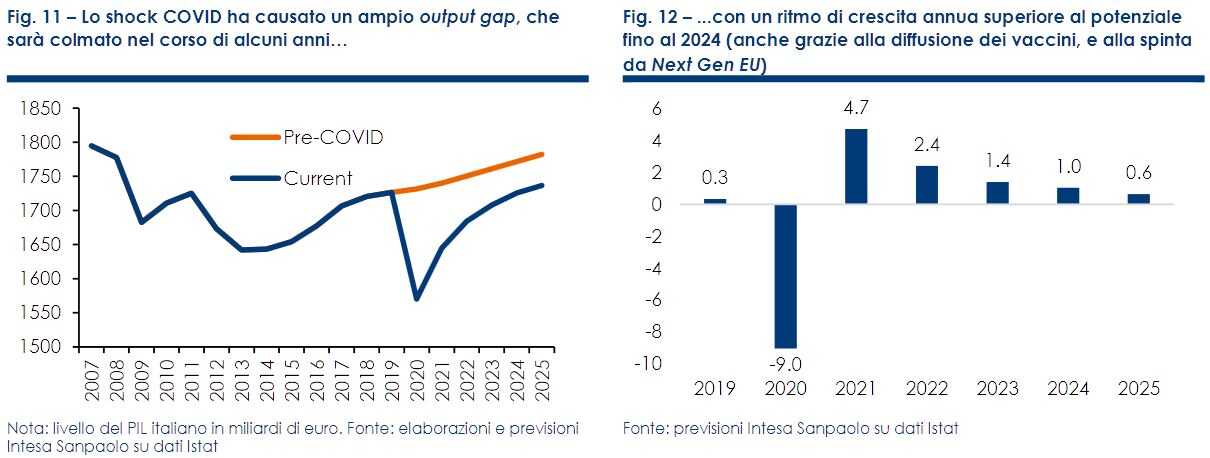

Il 2021 potrebbe essere un anno a due facce, con rischi al ribasso sul primo semestre e al rialzo sulla seconda metà. In ogni caso, saranno necessari anni per recuperare i livelli di attività precedenti allo shock COVID.

La “seconda ondata” ha costretto il Governo a nuove restrizioni, con un picco nella seconda metà di novembre, che peseranno sul finale di 2020.

Nel 2021, ci aspettiamo un rimbalzo del PIL di 4,7%, che però lascerebbe l’attività economica su livelli ben inferiori a quelli pre-COVID.

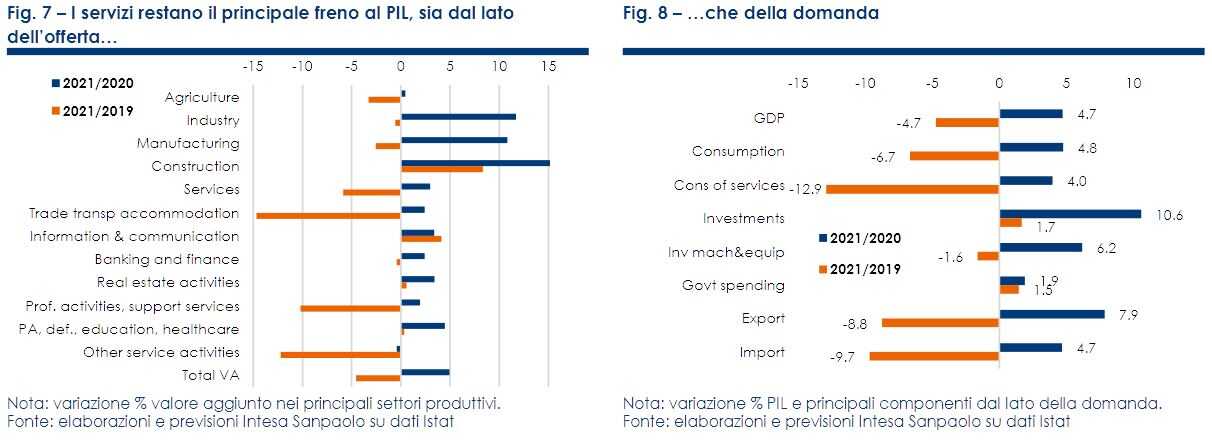

Il recupero sarà più marcato per gli investimenti che per i consumi, ancora frenati dalla spesa per servizi, e un contributo positivo dovrebbe venire anche dal commercio estero.

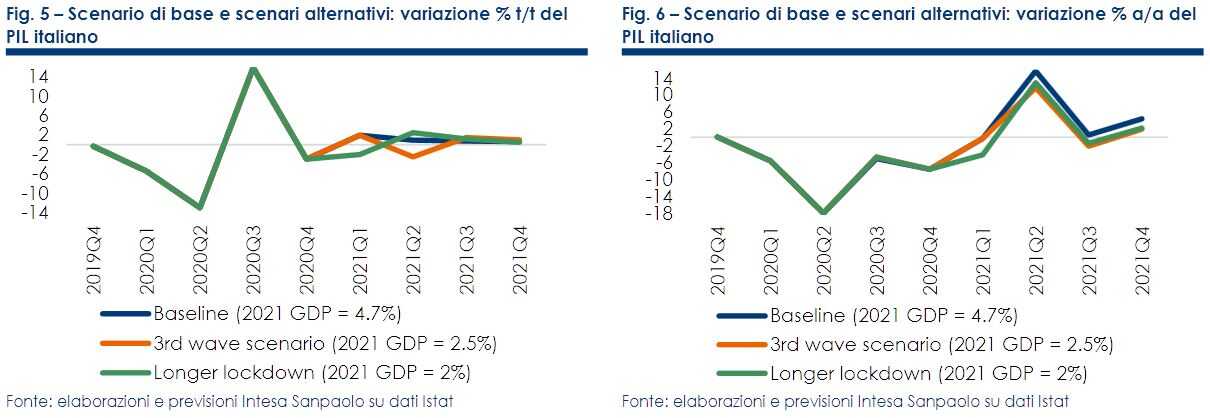

Gli scenari alternativi mostrano rischi al ribasso sulla previsione per il 2021 (in particolare sul primo semestre).

Viceversa, sussistono rischi al rialzo sul profilo atteso per la seconda metà del 2021, e per gli anni successivi.

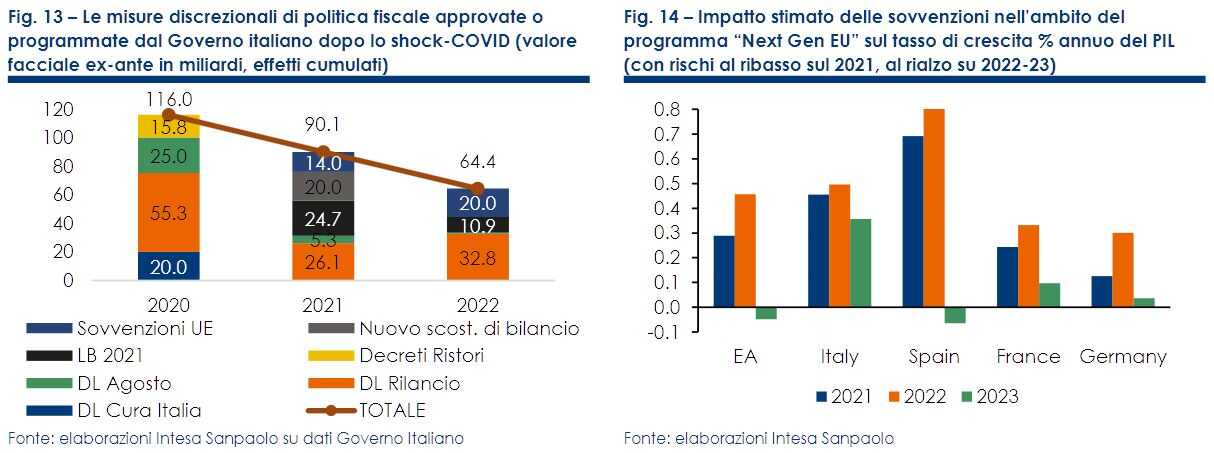

La politica fiscale rimarrà espansiva a lungo.

Per il 2021, il valore “facciale” dei pacchetti di stimolo è solo di poco inferiore a quello del 2020 (5% del PIL, dopo il 7% del 2020).

L’impatto della Legge di Bilancio sarà solo una parte, e non la più importante, degli interventi di sostegno all’economia, che includono un ulteriore pacchetto da 20 miliardi già annunciato per le prime settimane del 2021, e i primi fondi dal Programma “Next Generation EU” (il cui ruolo diventerà via via più importante nel corso degli anni, visto che il segno della manovra di bilancio diverrà prima meno espansivo e poi restrittivo).

Stimiamo un impatto annuo dalle sovvenzioni UE pari a circa mezzo punto di crescita del PIL per tutto il triennio 2021-23.

L’inflazione resterà non significativamente diversa da zero in media d’anno. L’ampio margine di risorse inutilizzate sul mercato del lavoro (prevediamo una salita del tasso di disoccupazione sopra l’11% nel 2021, dal 9,4% stimato per il 2020) farà sì che le pressioni al rialzo sul costo della manodopera restino più che contenute ancora a lungo.

Tendenze del settore bancario italiano

Prosegue la riduzione del tasso medio sullo stock di depositi, sceso ancora di 1pb a ottobre a 0,32%, per poi stabilizzarsi a novembre secondo le anticipazioni ABI.

Quanto ai tassi sui nuovi prestiti alle società non-finanziarie, questi hanno continuato a evidenziare un aggiustamento verso l’alto. In particolare, il tasso sui finanziamenti di minore entità ha segnato il 5° aumento consecutivo.

Tuttavia, il medio è visto in calo a novembre,secondo le anticipazioni ABI.

Quanto al tasso medio sui flussi di prestiti alle famiglie per l’acquisto di abitazioni si osserva una stabilizzazione, che rispecchia quella del tasso fisso.

La crescita dei prestiti alle società non-finanziarie ha continuato ad accelerare, a +7,4% a/a aottobre, una dinamica arrivata a eguagliare quella media dell’area euro, dopo essere partita con minore slancio nei mesi primaverili.

Diversamente, l’andamento nell’area euro mostra segni di rallentamento, con flussi lordi mensili in calo.

In Italia, invece, le erogazioni alle società non-finanziarie restano in crescita a due cifre, sebbene in rallentamento soprattutto per quelle di minor dimensione mentre la dinamica delle operazioni oltre 1 milione è ancora sostenuta.

L’andamento dell’aggregato dei prestiti alle famiglie continua a riflettere tendenze differenziate delle sue componenti, tra ripresa dei finanziamenti alle famiglie produttrici, tenuta dello stock di mutui per l’acquisto della casa e caduta del credito al consumo.

Si segnala che le rinegoziazioni di mutui da settembre sono tornate in calo mentre i nuovi contratti sono rimasti in crescita.

Secondo le anticipazioni ABI, a novembre il trend del totale dei prestiti a famiglie e imprese si è rafforzato a +5,1% a/a, dal +4,9% di ottobre.

A ottobre i conti correnti hanno segnato un afflusso mensile di 40 miliardi e un tasso di crescita del 12,8% a/a.

Per oltre la metà il flusso è derivato dalle società non-finanziarie, con un ritmo salito al 28% a/a, ai massimi storici.

Anche i conti correnti delle famiglie hanno visto un afflusso molto forte, pari a 13,4 miliardi nel mese. Pertanto, a ottobre la crescita dei depositi è balzata anch’essa ai massimi, del 10,2% a/a per poi tornare a novembre ai ritmi di settembre, secondo le anticipazioni ABI.

All’opposto, resta in calo lo stock di obbligazioni, dato il contesto di forte dinamica dei depositi e il notevole ricorso al rifinanziamento a lungo termine della BCE.

Ciò detto, la raccolta complessiva da clientela continua a crescere a un ritmo robusto, in accelerazione a +7,5% a/a a ottobre per poi tornare a novembre sul ritmo del 6% visto a settembre.

Indice dei contenuti

• 2021: rischi ancora al ribasso sul primo semestre (p. 2 )

• Sintesi della previsione macroeconomica (p. 8 )

• Nell’industria, recupera la produzione… (p. 9 )

• …ma frenano fiducia delle imprese e ordinativi (p. 10 )

• Le costruzioni restano il settore che evidenzia la migliore tenuta (p. 11 )

• Il PIL nel 4° trimestre sarà trascinato al ribasso dai servizi dal lato dell’offerta… (p. 12 )

• …e dai consumi dal lato della domanda (p. 13 )

• La disoccupazione ha ampi margini di aumento (p. 14 )

• Anche il commercio estero potrebbe risentire della “seconda ondata” (p. 15 )

• La lieve risalita dell’inflazione a novembre dovrebbe dimostrarsi temporanea (p. 16 )

• Aggiustamento verso l’alto per i tassi sui nuovi prestiti alle imprese (p. 17 )

• Crescita dei prestiti alle imprese sempre più forte, mentre decelera nell’area euro (p. 21 )

• Nuovo record della liquidità affluita sui conti correnti (p. 25 )