La bussola dell’economia italiana

LEGGI il documento completo

a cura di Elisa Coletti e Paolo Mameli

ABSTRACT

L’evoluzione dello scenario congiunturale

Il mese di aprile ha segnato il punto di minimo del ciclo, ma il recupero a nostro avviso sarà lento, e le proiezioni restano soggette a rischi verso il basso. Il “decreto rilancio” segna un punto di svolta nella risposta di politica fiscale allo shock COVID-19, soprattutto dal lato delle imprese; tuttavia, il pacchetto potrà solo attenuare gli effetti di tale shock.

Il PIL è calato di -4,7% t/t (-4,8% a/a) nel primo trimestre: la prima stima del PIL si è basata su un set informativo più fragile del normale, e Istat ha fornito meno dettagli del solito, limitandosi a segnalare che il calo è diffuso a tutte le principali componenti, sia dal lato della composizione del valore aggiunto per settore di attività produttiva, sia, dal lato della domanda. Al crollo degli indicatori di domanda e offerta sul mercato domestico si è accompagnata la vistosa contrazione del commercio estero (in entrambe le direzioni).

Tuttavia, la flessione è stata lievemente inferiore rispetto alle aspettative nostre e di consenso.

In questa fase, in cui gli indicatori macroeconomici più utilizzati non consentono una stima adeguata del livello corrente di attività, è necessario monitorare più strettamente l’andamento di indicatori congiunturali a più alta frequenza. Tra questi abbiamo considerato: il traffico autostradale, i consumi elettrici, il nuovo “Social Mood on Economy Index” diffuso dall’Istat, i nuovi dati sugli spostamenti diffusi da Google.

Tutti questi indici ci dicono che il punto di minimo del ciclo è stato superato, ma i livelli di attività restano ben lontani dalla norma.

La quota di attività produttive interessate da provvedimenti di sospensione, che era pari a circa un terzo del valore aggiunto durante la “Fase 1” di lockdown nella sua forma più stretta (tra fine marzo e fine aprile), è oggi intorno al 10%, ed è attesa diminuire ulteriormente nelle prossime settimane, per azzerarsi sostanzialmente da metà giugno.

Da queste considerazioni ricaviamo l’ipotesi di un calo del PIL dell’ordine del 14% t/t nel 2° trimestre, seguito da un rimbalzo congiunturale. Ne deriva una caduta del PIL di -9,5% quest’anno, e un rimbalzo di 6,5% l’anno prossimo. Le proiezioni tengono conto dei recenti provvedimenti di stimolo adottati dal Governo.

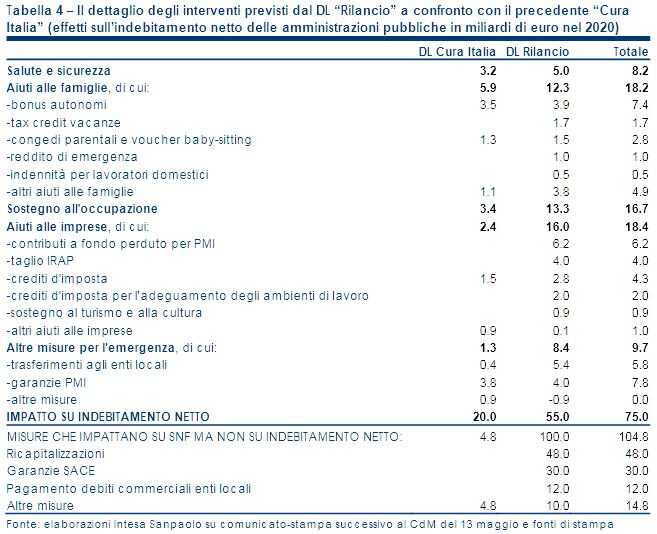

Lo scorso 13 maggio, il Governo ha approvato l’atteso decreto per il rilancio dell’economia, che è stato pubblicato in Gazzetta Ufficiale lo scorso 19 maggio come DL 34 del 2020 (che si va ad aggiungere ai precedenti interventi, DL 18 del 17 marzo “Cura Italia” e DL 23 dell’8 aprile “Decreto liquidità”). Nell’insieme, l’intervento ha un impatto, nel 2020, di 55 miliardi sull’indebitamento netto, 65 miliardi sul fabbisogno e ben 155 miliardi sul saldo netto da finanziare.

In generale, a nostro avviso, il decreto segna una svolta rispetto agli interventi precedenti soprattutto dal lato delle imprese, in quanto i provvedimenti precedenti (“Cura Italia” e “Decreto Liquidità”) includevano quasi esclusivamente misure di sostegno temporaneo alla liquidità e di supporto al credito, mentre il “decreto rilancio” prevede rilevanti trasferimenti a fondo perduto per le aziende (non generalizzati – tranne nel caso del taglio dell’IRAP – ma diretti in particolare alle piccole e medie imprese e ai settori più colpiti).

Tuttavia, lo stimolo derivante dalle misure del nuovo decreto, che non è stato incorporato nelle stime inserite dal Governo nel DEF, potrebbe sentirsi a nostro avviso più nella fase di recupero che durante la fase recessiva, ovvero potrebbe scaricarsi più sulla crescita media annua 2021 che non su quella 2020.

Criticità potrebbero emergere, come già verificatosi in parte per gli interventi previsti dal decreto “Cura Italia”, sul fronte dell’implementazione in tempi rapidi delle misure, vista anche la complessità delle norme.

Nel complesso, l’intervento come detto è molto corposo, ma non può attenuare del tutto gli effetti negativi dello shock COVID-19 sugli agenti economici.

In base alle nostre stime , la perdita di valore aggiunto dovuta alle restrizioni ammonta, tra marzo e settembre, a circa 200 miliardi.

Tendenze del settore bancario italiano

A marzo, mentre i tassi sui conti correnti sono rimasti fermi, è proseguito l’aumento dei tassi sui nuovi depositi a tempo delle famiglie, ancora una volta concentrato sulle durate più brevi.

Anche il tasso sui nuovi depositi con durata prestabilita delle società non-finanziarie è salito a marzo, dopo essere sceso di fatto a zero a febbraio, confermando l’elevata variabilità. Ciononostante, il tasso sullo stock complessivo dei depositi è rimasto invariato.

Per i tassi sui nuovi prestiti, i movimenti sono stati al ribasso. Di particolare rilievo è il calo registrato dai tassi sui nuovi prestiti alle società non-finanziarie, soprattutto in quanto determinato dalla componente dei finanziamenti di minore entità. Anche i tassi sui flussi di prestiti alle famiglie per acquisto abitazioni sono risultati in calo a marzo, sebbene in misura contenuta.

Già con i dati di marzo, gli effetti del COVID-19 sul credito sono evidenti, con un cambio di passo sia per i prestiti alle imprese, sia per quelli alle famiglie, e un andamento divergente dei due segmenti.

I prestiti alle società non-finanziarie hanno sorpreso, registrando un aumento significativo su base mensile, per oltre 16 miliardi, e un gradino del tasso di variazione, passato a +1,4% a/a dal -1,2% di febbraio. I flussi lordi mensili indicano che l’aumento è stato determinato dalle operazioni sopra 1 milione. Ciò fa ritenere che, a seguito del lockdown, le grandi imprese abbiano da subito incrementato gli utilizzi o acceso nuove operazioni.

I prestiti alle famiglie, invece, hanno mostrato un rallentamento dello stock, a +1,7% dal 2,5% di febbraio. La frenata dello stock è stata significativa per il credito al consumo, che ha mostrato un forte calo del flusso mensile. Anche le erogazioni di mutui per acquisto abitazioni hanno risentito del calo di attività, risultando in notevole contrazione, che interrompe la forte crescita dei mesi precedenti.

Prosegue la notevole dinamica dei conti correnti, che a marzo hanno visto un afflusso mensile di 14,3 miliardi, dopo i 19,5 miliardi di febbraio, e un tasso di crescita del 7,1% a/a. Questa volta l’incremento mensile è stato trainato dal notevole afflusso verso i conti delle famiglie. Ciò sostiene la dinamica dei depositi da clientela, cresciuti al ritmo del 5,7% a/a.

Diversamente, per le obbligazioni, si conferma il ritorno in calo. Grazie alla dinamica dei depositi, la raccolta complessiva da clientela continua a crescere a un ritmo robusto, del 4,3% a/a a marzo, visto rafforzarsi ad aprile (a +4,8% a/a), secondo le anticipazioni ABI.

Indice dei contenuti

• Il peggio è passato, ma il recupero sarà lento (p. 2 )

• Il dettaglio delle misure contenute nel DL Rilancio (p. 9 )

• Sintesi della previsione macroeconomica (p. 11 )

• Crolla la produzione nell’industria… (p. 12 )

• …così come fatturato, ordini e fiducia delle imprese (p. 13 )

• Ancor più ampio il calo della produzione nelle costruzioni (p. 14 )

• Il recupero di attività nei servizi sarà più lento che nell’industria (p. 15 )

• Crollano le vendite al dettaglio non alimentari, si azzerano le vendite di auto (p. 16 )

• L’effetto sul tasso di disoccupazione potrebbe essere ritardato (p. 17 )

• Contrazione record per gli scambi con l’estero (p. 18 )

• L’inflazione per ora ha tenuto, ma è attesa negativa nei prossimi mesi (p. 19 )

• Significativa riduzione dei tassi sui nuovi prestiti di minore entità alle imprese (p. 20 )

• Tornano in crescita i prestiti alle imprese, rallentano quelli alle famiglie (p. 24 )

• Conti correnti ancora in forte aumento (p. 27 )