22 Ottobre 2020 – nota economica giornaliera

STATI UNITI – Il Beige Book, pubblicato in preparazione per la riunione del FOMC di inizio novembre, riporta prosecuzione della crescita dell’attività in tutti i distretti, a ritmi compresi fra deboli e modesti.

Nel manifatturiero la crescita è definita “moderata”, mentre nelle costruzioni residenziali la domanda rimane solida ma è frenata da vincoli di scarsità dell’offerta.

La spesa delle famiglie rimane positiva, ma registra una stabilizzazione del commercio al dettaglio a fronte di un miglioramento nel turismo.

Le imprese riportano in generale aspettative “ottimistiche o positive”, soggette però ad ampia incertezza. L’occupazione cresce, ma lentamente, ed è più dinamica nel manifatturiero. In alcuni settori si riporta scarsità di manodopera qualificata, e in generale c’è un ritorno dei salari su livelli normali.

Non ci sono segnali di pressioni verso l’alto sui prezzi.

Nel complesso, il Beige Book dà un quadro in linea con i dati disponibili: crescita solida nel manifatturiero e nelle costruzioni residenziali, espansione dei consumi a ritmi più contenuti, occupazione in rialzo a ritmi calanti.

Le informazioni per la riunione del FOMC, che si svolge a ridosso delle elezioni, sono coerenti con assenza di modifiche alla politica monetaria.

COMMENTI:

AREA EURO-Covid-19 – In Spagna, dove nelle ultime due settimane l’incidenza del contagio è risalita a 347,1 casi ogni 100mila abitanti e i decessi sono 3,7/100 mila abitanti, il governo spagnolo sta valutando la possibilità di imporre il coprifuoco nella comunità autonoma di Madrid. Questa regione è la più colpita, con quasi un terzo dei casi totali; la chiusura totale dalla mezzanotte alle sei di mattina a partire da sabato potrebbe essere estesa ad altre comunità autonome. Inoltre, in giornata il ministro della salute dovrebbe presentare un nuovo piano, con nuove soglie di allarme e nuove misure per limitare i contagi.

In Grecia, una seconda regione è stata posta in stato di elevata allerta sanitaria, ma ciò implica per il momento soltanto il divieto di aggregazione dopo la mezzanotte.

Fuori dall’Eurozona, la Repubblica Ceca da oggi ha proibito gli spostamenti non essenziali della popolazione e chiuso tutti gli esercizi commerciali non essenziali. Il paese registra la maggior mortalità da Covid-19 in tutta Europa, con 7,7 decessi ogni 100mila abitanti negli ultimi 14 giorni.

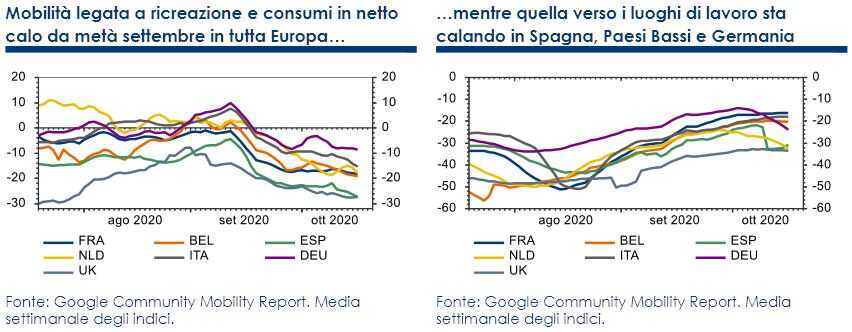

Finora, la ripresa dei contagi e le nuove misure di contenimento hanno avuto ripercussioni sulla mobilità lavorativa soltanto in Germania, Spagna e Paesi Bassi; l’impatto sulla mobilità verso strutture commerciali e ricreative è generalizzato: fra agosto e ottobre, è calata in tutti i paesi europei.

BREXIT – I negoziati fra Unione Europea e Regno Unito riprenderanno oggi dopo una settimana di sospensione, e continueranno senza interruzione nella speranza che sia possibile concordare un testo condiviso. I punti di divisione riguardano i diritti di pesca, le regole sulla concorrenza e i meccanismi di risoluzione delle controversie.

STATI UNITI

– Questa notte si svolgerà a Nashville, Tennessee, il secondo e ultimo dibattito presidenziale fra Trump e Biden.

I temi in discussione, scelti dalla commissione organizzatrice saranno: COVID-19, le famiglie americane, i problemi razziali in USA, il cambiamento climatico, la sicurezza nazionale e la leadership.

La campagna Trump aveva provato a fare modificare il menu del dibattito includendo la politica estera, ma i temi scelti non sono stati cambiati.

L’esperienza storica mostra che i dibattiti presidenziali non hanno influenza sul voto, ma contrariamente al passato, dopo il primo dibattito Trump/Biden c’è stato uno spostamento netto nei sondaggi a favore di Biden: sarà da vedere se il secondo incontro avrà influenza rilevabile nei giorni successivi.

Il voto è ormai in corso già in molti Stati, sia di persona sia per posta, con un’affluenza alle urne molto superiore alla norma passata.

– I negoziati fra democratici e Casa Bianca sul nuovo pacchetto fiscale sembra abbiano fatto altri progressi ma le parti hanno segnalato che il passaggio di una legge potrebbe slittare a dopo il voto del 3 novembre.

Certamente l’esito elettorale potrebbe poi modificare gli equilibri politici e portare a un ulteriore ritardo nell’approvazione di nuovo stimolo.

McConnell ha intimato all’amministrazione di non spingere per un voto prima dell’appuntamento elettorale, non solo perché manca il consenso repubblicano in Senato, ma anche perché verrebbe messo a rischio l’iter di nomina del nuovo giudice della Corte Suprema.

– Brainard (Board Fed) ha detto che nel suo scenario i due principali rischi verso il basso sono l’andamento della pandemia e la possibile mancanza di nuovo stimolo fiscale.

Secondo Brainard, la nuova strategia di politica monetaria permetterà alla Fed di sostenere la ripresa mantenendo i tassi fermi a lungo.

Brainard ha aggiunto che nei prossimi mesi il FOMC discuterà il ruolo degli acquisti di Treasury e MBS.

Il dibattito potrebbe svolgersi alla riunione di novembre, portando ad annunci sul sentiero degli acquisti alla riunione di dicembre.

Mester (Cleveland Fed) ha detto che la Fed dovrà aumentare i propri sforzi di comunicazione per chiarire e diffondere la nuova strategia di politica monetaria, permettendone la trasmissione nell’economia.

Mester ha aggiunto che la banca centrale dovrà ancora migliorare la definizione dei propri strumenti per contrastare l’instabilità finanziaria.

MERCATI VALUTARI:

USD – Il dollaro ha corretto ulteriormente ieri andando a rivedere minimi abbandonati a inizio settembre. Lo spunto per il ribasso è stato fornito ancora una volta da nuove dichiarazioni, sia della Presidente della Camera Nancy Pelosi sia di Trump, che potrebbero indicare un’accresciuta probabilità di raggiungere un accordo per l’atteso pacchetto di stimolo fiscale.

Il mood risk-on prodotto da una simile prospettiva nel breve rimane penalizzante per il dollaro a livello generalizzato, ma in un secondo momento – se alla prova dei fatti la ripresa dell’economia USA non sarà più debole che altrove – il biglietto verde dovrebbe tornare a salire.

Oggi intanto il secondo dibattito presidenziale tornerà a spostare l’attenzione sulle elezioni. Un’eventuale vittoria (al dibattito) di Biden potrebbe ancora indebolire la valuta USA, per via degli effetti economici delle politiche fiscali molto espansive contente nel programma di Biden.

Tuttavia in vista dell’incertezza post-elettorale che si potrebbe verificare in caso di contestazione del voto con una vittoria di Biden, il downside del dollaro dovrebbe essere limitato.

Livelli attuali da monitorare perché molto vicini ai minimi 2020, visti a inizio settembre.

EUR – L’euro si è rafforzato ulteriormente sulla correzione del dollaro da 1,1820 a 1,1880 EUR/USD.

I driver USA rimangono dominanti per ora, mantenendo rischi verso l’alto sul cambio EUR/USD, ma in un secondo momento le eventuali ricadute economiche negative della tuttora sfavorevole evoluzione dei contagi in Europa dovrebbero contribuire ad arginare l’upside della moneta unica.

GBP – La sterlina si è apprezzata ampiamente ieri sia contro dollaro da 1,29 a 1,31 GBP/USD sia contro euro da 0,91 a 0,90 EUR/GBP dopo l’annuncio dei capo-negoziatori Frost e Barnier che le parti hanno ripristinato una base per tornare al tavolo delle trattative, per cui i colloqui riprenderanno oggi pomeriggio e proseguiranno quotidianamente in maniera intensiva.

Eventuali sviluppi favorevoli beneficerebbero ulteriormente la valuta britannica.

JPY – Lo yen si è apprezzato significativamente ieri contro dollaro da 105 a 104 USD/JPY avvantaggiato dal generalizzato arretramento di quest’ultimo e dal proprio ruolo di safe haven in una giornata negativa per i mercati azionari. Lo yen è salito anche contro euro da 124 a 123 EUR/JPY.

I livelli attuali del cambio contro dollaro sono molto vicini ai minimi chiave di un mese fa, per cui sono da monitorare con attenzione.

PREVISIONI:

AREA EURO – La stima flash dell’indice di fiducia dei consumatori, elaborato dalla Commissione Europea, è attesa in lieve flessione a ottobre, a -14,9 punti da -13,9 punti di settembre.

L’indice dovrebbe rimanere al di sotto della media storica, ma lontano dai minimi registrati ad aprile (-22,0). L’indagine congiunturale di ottobre dovrebbe riflettere l’incertezza legata alla risalita della curva dei contagi.

FRANCIA – L’indice di fiducia INSEE presso le imprese manifatturiere potrebbe salire da 96 a 98.

Nel mese il livello dei contagi è continuato ad aumentare su scala nazionale e sarà importante vedere se questo avrà un effetto immediato sul morale del comparto manifatturiero all’inizio dell’ultimo trimestre dell’anno.

STATI UNITI – Le vendite di case esistenti a settembre dovrebbero essere in rialzo a 6,3 mln, da 6 mln di agosto. Alla luce dei contratti di compravendita di luglio e agosto, le vendite dovrebbero essere anche più elevate, ma la scarsità di offerta (equivalente di 3 mesi di vendite, minimo storico per la serie dal 1982, toccato solo a fine 2019-inizio 2020) fa prevedere livelli inferiori a quelli attesi sulla base della relazione storica fra le due serie. Il mercato immobiliare residenziale continua a essere in una situazione di eccesso di domanda.