20 Ottobre 2020 – nota economica giornaliera

AREA EURO – La produzione nelle costruzioni è cresciuta in agosto di 2,6% m/m, anche se resta di 0,9% inferiore ai livelli di un anno prima. Per comparto, i progetti di ingegneria civile sono in crescita del 2,3% a/a, mentre la costruzione di edifici è in calo di 1,8% a/a.

Le prospettive immediate sono di modesta crescita.

L’indice di fiducia della Commissione Europea è migliorato ulteriormente in settembre da -11,8 a -9,6, mentre il recupero dei PMI si è fermato, con l’indice residenziale a 49,5 e quello commerciale a 45,5.

La seconda ondata pandemica non dovrebbe aver inciso negativamente sui mesi di settembre e ottobre.

COMMENTI:

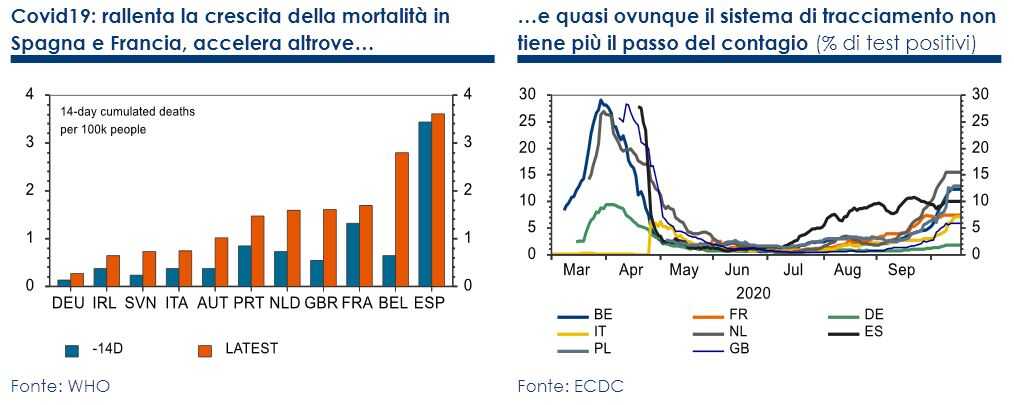

AREA EURO-Covid19 – Le misure restrittive introdotte in Spagna e Francia nelle scorse settimane potrebbero aver sortito qualche effetto sulla velocità del contagio. In entrambi i paesi, il tasso di crescita dei nuovi casi è in riduzione, anche se l’incidenza resta abbastanza elevata (rispettivamente 312 e 415 per 100 mila abitanti) e parte del miglioramento potrebbe riflettere la crisi del sistema di tracciamento (evidente dal tasso di positività ai test molto elevato in entrambi i paesi).

Al momento, l’incidenza più elevata del contagio si registra in Repubblica Ceca (859), Belgio (757), Olanda (535), secondo i dati ECDC, ma la diffusione del contagio è sottostimata in Europa Orientale, come suggeriscono i dati su mortalità e positività ai test.

In Italia, l’incidenza media sulle ultime 2 settimane è salita 147,3, ma con la dinamica esponenziale dei nuovi casi dovrebbe condurre entro qualche giorno a livelli simili a quelli della Spagna.

La Regione Lombardia, che presenta una situazione in rapido deterioramento nella zona urbana di Milano, ha annunciato per giovedì 22 un coprifuoco dalle 23:00h alle 5:00h, oltre alla chiusura nei weekend dei centri commerciali (con esclusione dei punti vendita di generi alimentari).

In Irlanda, dove l’incidenza dei nuovi casi è di 243 e la mortalità incrementale è simile a quella dell’Italia (0,9 ogni 100mila abitanti nelle ultime 2 settimane), il governo ha annunciato 6 settimane di confinamento di livello 5.

Il confinamento di livello 5 prevede la chiusura di tutti gli esercizi commerciali tranne quelli essenziali, apertura soltanto in modalità take-away per ristorazione e bar, divieto di muoversi oltre 5km da casa se non per motivi di lavoro, limite del 25% di occupazione del trasporto pubblico; attività edile e manifatturiera continuano ad operare.

In Belgio, da lunedì sono stati chiusi bar, caffè e ristoranti, che possono operare soltanto in modalità take-away fino alle 22:00h, mentre le attività commerciali e produttive restano aperte.

Le misure appaiono piuttosto blande, considerando che l’epidemia appare sostanzialmente fuori controllo e la mortalità incrementale è la quinta più alta in Europa.

In Austria, ieri il governo centrale ha autorizzato le regioni a introdurre restrizioni locali, incluso il coprifuoco, mentre le uniche misure nazionali aggiuntive consistono in limiti alle aggregazioni di persone.

STATI UNITI

– I negoziati fra il segretario del Tesoro Mnuchin e la presidente della Camera Pelosi sul pacchetto fiscale sembra abbiano fatto qualche passo avanti ieri.

Le discussioni proseguiranno oggi, fino alla scadenza di questa sera, imposta da Pelosi.

La presidente della Camera ha richiesto ai presidenti delle commissioni coinvolte nell’eventuale stesura di un accordo di contattare le loro controparti al Senato e ha detto che entro stasera dovrebbe esserci “chiarezza” sulla possibilità di un compromesso.

Un accordo fra amministrazione e Pelosi non garantisce comunque l’approvazione in Senato dove sarebbero necessari 13 voti repubblicani oltre ai 47 democratici.

Nel frattempo, fra oggi e domani il Senato voterà due disegni di legge con misure per circa 300 e 600 mld rispettivamente, che non hanno comunque nessuna possibilità di essere poi approvate alla Camera.

– Clarida (vice-presidente Board Fed) ha detto che la ripresa in corso potrebbe essere più rapida rispetto a quella che ha seguito la crisi del 2008, suggerendo che la recessione potrebbe essere già terminata, grazie agli interventi fiscali e monetari.

Secondo Clarida, saranno probabilmente necessarie ulteriori misure e il sentiero futuro dipenderà anche dall’evoluzione del quadro sanitario.

Bostic (Atlanta Fed) ha detto di essere soddisfatto dell’attuale stance di politica monetaria. A suo avviso ci vorrà molto tempo prima che si possa attuare una svolta dei tassi.

MERCATI VALUTARI:

USD – Il dollaro ha aperto la settimana in calo ieri su un rinnovato miglioramento di sentiment in relazione alla possibilità che un nuovo pacchetto di stimolo fiscale venga approvato prima delle elezioni.

Affinché ciò possa accadere un accordo dovrebbe però essere raggiunto entro oggi.

Il flusso di notizie in merito sarà pertanto il driver principale anche oggi.

Il clima di incertezza in vista delle elezioni dovrebbe comunque continuare a favorire dinamiche di tipo laterale.

EUR – L’euro ha aperto la settimana al rialzo sull’arretramento del dollaro, mantenendosi comunque in area 1,17 EUR/USD.

L’assenza di effettivi spunti direzionali è coerente con l’elevata incertezza che permane su più fronti sia nell’area euro che negli Stati Uniti.

Gli sviluppi sul fronte USA restano comunque il driver principale del cambio anche oggi.

GBP – La sterlina ha aperto la settimana in rafforzamento contro dollaro da 1,28 a 1,30 GBP/USD, ancora su un rinnovato miglioramento di sentiment in relazione alla possibilità che Regno Unito e UE riescano a raggiungere un accordo.

Concretamente però non sono emerse novità di rilievo dopo l’ultimo colloquio di ieri tra i capo-negoziatori Frost e Barnier.

La sterlina è invece scesa lievemente contro euro, mantenendosi comunque in area 0,90 EUR/GBP. Il flusso di notizie sui negoziati post-Brexit resta il driver principale del cambio.

Un eventuale accordo, se raggiunto, potrebbe arrivare solo all’ultimo momento: la scarsità di movimenti più direzionali del cambio potrebbe pertanto perdurare anche al di là della settimana in corso.

JPY – Lo yen ha aperto la settimana stabile contro dollaro in area 105 USD/JPY e in calo contro euro da 123 a 124 EUR/JPY per via del rafforzamento dell’EUR/USD. Probabile che nel breve si mantenga un comportamento più statico contro dollaro dato che yen e dollaro si contendono in questa fase il ruolo di safe haven e più dinamico contro euro in funzione delle maggiori oscillazioni dell’EUR/USD.

PREVISIONI:

STATI UNITI – I cantieri residenziali a settembre dovrebbero essere poco variati, a 1,425mln (da 1,416 mln di agosto).

Il trend dell’attività nel settore resta positivo. A settembre, gli occupati nelle costruzioni residenziali sono aumentati di 6.600 unità e la fiducia dei costruttori di case, a 83, è sui massimi storici dall’inizio della serie(1985), con indicazioni di continua espansione del settore, vincolata da limiti all’offerta.

Le licenze dovrebbero aumentare a 1,48 (da 1,47 mln di agosto), mantenendosi su un sentiero positivo, ma segnalando anche un ritmo di espansione più contenuto rispetto alla parte centrale dell’anno.