28 settembre 2018 – nota economica giornaliera

AREA EURO – Il dato di fiducia economica ESI della Commissione Europea è calato a settembre da 111,6 a 110,9 per il peggioramento del morale tra famiglie (da -1,9 a -2,9) e imprese manifatturiere (da 5,6 a 4,7).

Le imprese si aspettano un andamento della produzione più modesto nei prossimi mesi nonostante il lieve miglioramento degli ordini e il calo delle scorte. È possibile che sulla valutazione stiano pesando i timori di rallentamento del commercio mondiale e l’incertezza sulle politiche tariffarie. Il quadro però rimane di solida espansione nelle costruzioni con l’indice che è salito ancora a settembre a 8,3. La fiducia presso le imprese di servizi è su livelli storicamente assai elevati e a settembre è salita ancora a 14,6 da 14,4. Nel commercio al dettaglio il morale è salito per il secondo mese consecutivo a 2,7 da un precedente 1,9. Le attese occupazionali sono coerenti con una crescita degli occupati vicina all’1,4% nei prossimi mesi.

ITALIA – Il Consiglio dei Ministri ha approvato la Nota di Aggiornamento al DEF. Sebbene non sia ancora stato diffuso alcun documento ufficiale, le fonti riferiscono di un accordo per un rapporto deficit/PIL al 2,4% per tre anni (2019-21). Secondo i membri del governo tale target sarebbe comunque compatibile con una riduzione del rapporto debito/PIL. La manovra dovrebbe valere circa 33,5 miliardi, di cui 27,2 in deficit, includendo tutti i principali punti programmatici: – la cancellazione degli aumenti Iva previsti per il 2019 (12,4 mld); – l’introduzione di reddito e pensione di cittadinanza; – la contestuale riforma e il potenziamento dei Centri per l’impiego (almeno 10 miliardi); – l’introduzione di modalità di pensionamento attraverso la “quota 100” (6-8 miliardi); – la prima fase dell’introduzione della flat tax su piccole imprese, professionisti e artigiani (1,5 miliardi); – il taglio dell’Ires per le aziende che reinvestono i profitti e assumono lavoratori aggiuntivi; – il rilancio degli investimenti pubblici attraverso “l’incremento delle risorse, il rafforzamento delle capacità tecniche delle amministrazioni centrali e locali, nonché una maggiore efficienza dei processi decisionali a tutti i livelli della pubblica amministrazione”; – lo stanziamento di risorse per il ristoro dei risparmiatori danneggiati dalle crisi bancarie (1,5 miliardi). Tra le coperture, l’unica certa è la cosiddetta “pace fiscale” e che dovrebbe avere una soglia fino a 100 mila euro. Il governo indica nel DEF anche una riforma dell’Irpef per gli anni successivi al 2019 che dovrebbe arrivare a fine legislatura a due aliquote al 23% e 33%.

ITALIA – La fiducia di famiglie e imprese manifatturiere è risalita a sorpresa a settembre dopo il calo di agosto. In sintesi, l’indagine segnala che il morale delle famiglie mantiene un’impostazione positiva, mentre si registra maggiore incertezza dal lato delle imprese. Tuttavia, il rimbalzo a sorpresa fatto segnare dalla fiducia delle aziende manifatturiere, dopo i recenti cali, è in qualche modo confortante. In ogni caso, il deterioramento della fiducia delle imprese manifatturiere visto fino al mese scorso era legato più al calo degli ordini dall’estero (in ripresa a settembre) che non a fattori domestici. – Il morale dei consumatori è aumentato a 116 da 115,3 il mese precedente. Il miglioramento è diffuso ma riguarda più il clima economico nazionale che la situazione personale. Nonostante le preoccupazioni sulla disoccupazione sono tornate a calare, l’unica lieve debolezza si registra in merito a giudizi e attese sulla situazione economica delle famiglie. – L’indice composito sul morale delle aziende diffuso dall’Istat è risultato poco variato a settembre (a 103,7 da 103,9 di agosto). La fiducia è rimbalzata nei servizi ma è risultata poco variata nel commercio dopo il vistoso incremento di agosto; per il secondo mese è invece calata moderatamente nelle costruzioni ma il livello resta più che espansivo dato che il picco di luglio rappresentava un massimo da oltre 10 anni. Nel settore manifatturiero, il clima di fiducia è salito a sorpresa a 105,7 da 105 di agosto che rappresentava un minimo da 20 mesi (primo aumento dallo scorso febbraio). L’indagine registra comunque un miglioramento delle valutazioni correnti delle aziende sia su produzione che su ordinativi, particolarmente dall’estero. Viceversa, le aziende sono lievemente meno ottimiste per il futuro.

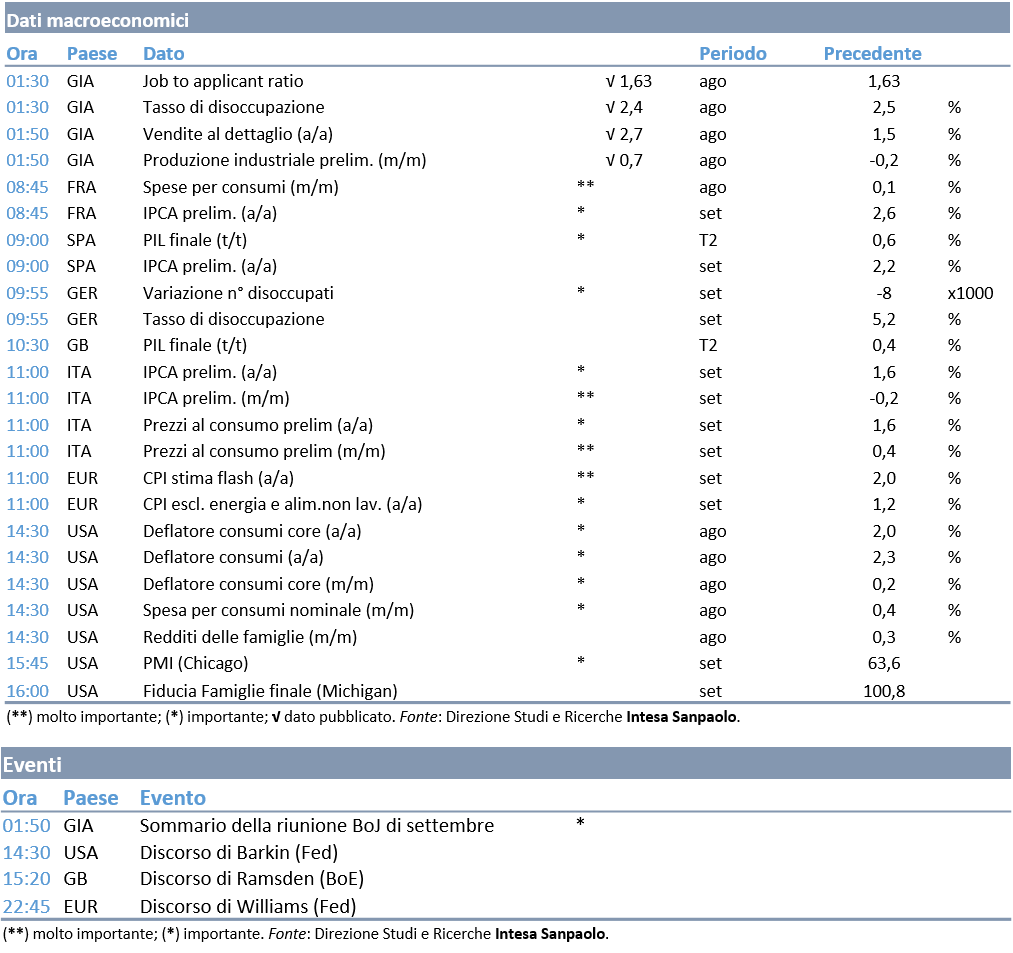

SPAGNA – La seconda stima del PIL dovrebbe confermare un +0,6% t/t nel 2° trimestre, in lieve rallentamento rispetto ai nove mesi precedenti (+0,7% t/t). I consumi sono però rallentati ben più delle attese a 0,2% t/t (da 0,7% t/t), mentre gli investimenti viaggiano a pieni giri. Il commercio estero ha pesato per 0,2% sulla crescita trimestrale. Le esportazioni sono calate dell’1,0% t/t mentre le importazioni hanno ceduto solo 0,3% t/t. La crescita del PIL potrebbe rallentare gradualmente, ma il picco di questo ciclo appare ormai alle spalle e il Paese dovrebbe continuare a crescere al di sopra del potenziale anche nel 2019.

GERMANIA – Ieri, i dati dei Laender hanno mostrato un aumento a settembre dei prezzi al consumo di 0,4% m/m e +2,3% a/a.

STATI UNITI – Nessuna sorpresa dai conti nazionali con una crescita invariata a 4,2% t/t ann. nel secondo trimestre 2018, mentre il deficit commerciale di agosto è uscito in netto peggioramento con un calo dell’export (-1,6% m/m) e un aumento dell’import (+0,7% m/m). l calo delle esportazioni è concentrato nel segmento alimentare e riflette la fine del boom di vendite di prodotti agricoli (soia, sorgo) precedente l’entrata in vigore dei dazi cinesi su tali beni. Di contro, i dati sugli ordinativi di beni durevoli hanno sorpreso in positivo (+4,5% m/m), ma soprattutto per la componente aeronautica. Gli ordini al netto dei trasporti aumenta di un modesto 0,1% m/m (dopo +0,2% m/m di luglio). Gli ordini di beni capitali al netto di difesa e aerei sono in calo di -0,5% m/m, mentre le consegne di beni capitali esclusi aerei e difesa sono in aumento di solo 0,1% m/m. Le scorte di beni durevoli sono in calo di -0,4% m/m, ma le scorte all’ingrosso sono in rialzo. I dati dei sussidi aumentano a 210 mila da 202 mila, ma restano ancora coerenti con un lieve calo del tasso di disoccupazione.

GIAPPONE – Dati positivi per l’inflazione in accelerazione di un decimo all’1,3% da luglio e per il tasso di disoccupazione in calo di un decimo al 2,4% a luglio. Il CPI di Tokyo al netto di alimentari freschi e quello al netto di alimentari ed energia sono in rialzo rispettivamente di 1% (a/a) e di 0,9% (a/a). Il rialzo di settembre è spinto da aumenti nel settore dell’abbigliamento e in quello di alcuni servizi turistici. La produzione industriale ad agosto aumenta di 0,7% m/m, dopo il calo di -0,2% m/m di luglio dovuto alle alluvioni. Il tasso di disoccupazione ad agosto cala a 2,4% da 2,5% di luglio, mentre il jobs to applicant ratio è stabile a 1,63. Il tasso di partecipazione aumenta a 61,7% da 61,5% di luglio. I dati ci segnalano l’efficacia delle politiche del governo.

COMMENTI:

Il Governo Italiano si aspetta un impatto significativo della manovra sulla crescita del PIL, nonostante l’Italia sia un Paese con scadenze finanziarie così pesanti che potrebbero riflettersi in una restrizione delle condizioni prima che si manifesti l’effetto espansivo. Una bocciatura da parte della Commissione Europea potrebbe essere inevitabile quando la bozza di legge di bilancio sarà presentata e le implicazioni della nuova impostazione di politica economica potrebbe creare preoccupazioni tra le agenzie di rating.

Negli Stati Uniti, Powell ha ribadito il messaggio emerso dopo la riunione del FOMC affermando che, con il proseguimento della ripresa, la Fed mira a riportare i tassi verso livelli “normali in un’economia sana”. Powell ha detto che non vede significativi rischi di recessione nel prossimo paio d’anni, anche se la Fed continuerà a monitorare la situazione.

In Giappone, l’indagine del Ministero dell’Economia (METI) mostra previsioni della produzione delle imprese in solido aumento (+2,7% m/m a settembre e +1,7% m/m a ottobre), ma forse troppo ottimistiche anche perché basati su informazioni precedenti all’arrivo di un devastante tifone nella parte finale di settembre.

L’indice del dollaro si è ampiamente rafforzato salendo dello 0,7%.

Dopo la chiusura dei mercati, l’euro ha assorbito il dato di fiducia economica della Commissione Europea e ora scambia a 1,1624 dollari (-0,3%).

La sterlina ha ceduto contro USD lo 0,42% e il rapporto di forza con l’euro rimane sfavorevole: la lettura finale del PIL inglese e il congresso del partito conservatore la settimana prossima potrebbero non dare molto supporto a GBP.

Lo yen, nonostante ha registrato un cedimento nella giornata di ieri dello 0,7%, continuerà a cercare un equilibro attorno a questo livello di 113,40-113,50.

MARKET MOVERS:

Nell’Eurozona c’è attesa per i dati sull’inflazione che potrebbero seguire il vigoroso aumento dei prezzi registrato in Germania: – In Spagna, i prezzi al consumo sono attesi in aumento a causa dei prezzi dei servizi educativi tipico del mese di settembre. – In Francia sarà diffusa la stima flash dei prezzi al consumo a settembre, prevista in calo nonostante in media annua l’inflazione francese abbia accelerato all’1,8% dall’1,0% del 2017 e potrebbe stabilizzarsi appena sotto al 2%. Tuttavia la spesa per consumi ad agosto è attesa in aumento rispetto al mese precedente. – Anche in Italia sarà la pubblicata l’inflazione per settembre, che si prevede in lieve aumento per lo più dovuto a fenomeni temporanei.

Negli Stati Uniti la fiducia dei consumatori (finale) rilevata dall’University of Michigan a settembre dovrebbe confermare il livello elevato visto con la stima preliminare. C’è attesa anche per la spesa e il reddito personale e il deflatore dei consumi.

AGENDA DI OGGI: