26 settembre 2018 – nota economica giornaliera

ITALIA – I dati sul commercio estero coi Paesi extra-Ue ad agosto hanno evidenziato un andamento congiunturale speculare al mese precedente, ma con un parziale rimbalzo del +3,6% m/m per le esportazioni (dopo il -5,5% precedente) e una lieve correzione per le importazioni (-0,7% da +3,7% m/m). Di conseguenza l’avanzo commerciale è risalito a 2,4 miliardi dagli 1,7 mld del mese prima. Al netto dell’energia, l’avanzo nell’interscambio di prodotti resta comunque in aumento a 44,3 miliardi nel 2018 rispetto all’anno scorso. Su base annua entrambi i flussi, pur rallentando lievemente rispetto al mese prima, restano comunque in crescita: +4,5% a/a l’export e +12,4% l’import. Trainanti le vendite verso gli Stati Uniti (+13%), in particolare di autoveicoli, macchinari e apparecchi, prodotti e sostanze chimiche e prodotti alimentari e bevande. Seguono India (+11,1%) e Giappone (+8,6%). In flessione l’export verso il Medio Oriente (-14,6%), la Turchia (-13,1%) e i Paesi MERCOSUR (-6,4%). Il dato di agosto non cambia la tendenza che vede l’import dai Paesi extra-Ue più dinamico dell’export.

FRANCIA – L’indice di fiducia presso le imprese manifatturiere elaborato dall’INSEE registra una discesa più forte del previsto a 107 da 110: lo spaccato mostra un calo della produzione corrente (che era atteso) ma anche un brusco e inatteso calo degli ordini domestici ed esteri (un minimo da dicembre 2016). Il dato di settembre conferma che il manifatturiero francese sta rallentando dopo un primo semestre piuttosto buono con +1,8% a/a (valore medio).

STATI UNITI – La fiducia dei consumatori rilevata dal Conference Board a settembre segna un nuovo ampio rialzo, a 138,4 da 134,7 di agosto e di un balzo delle aspettative a 115,3 da 109,3. Il livello di settembre è sui massimi da quasi 18 anni e vicino al massimo storico della serie (144,7 nel 2000). Secondo il Conference Board, i dati di settembre sono in linea con una crescita intorno al 3% nel 4° trimestre, spinta da una dinamica solida dei consumi.

BCE – Praet ha cercato di contenere l’aggiustamento sui tassi a breve termine innescata dall’audizione al Parlamento europeo di lunedì di Draghi: secondo il capoeconomista della BCE rimane necessario un ampio grado di stimolo monetario per accompagnare la fase di espansione ed il ritorno duraturo dell’inflazione al target.

COMMENTI:

Sul fronte della manovra 2019 dell’Italia, la stampa è abbastanza concorde che vi sarebbe un orientamento a fissare l’obiettivo di deficit a 1,9% del PIL, anche se non è chiaro come possa essere compatibile con le misure proposte dai due partiti di governo. Il calo dei differenziali con il debito tedesco registrato ieri riflette la cautela del MEF nel fissare gli obiettivi per l’asta di domani, il cui ammontare è stato annunciato in appena 3,0-4,0 miliardi.

Un moderato aumento dei livelli del debito italiano potrebbe essere tollerato se esso dipendesse da fattori esterni o se le politiche espansive avessero un impatto positivo sulla crescita, secondo la co-responsabile dei rating sovrani di DBRS. L’instabilità politica resta il rischio principale per l’Italia. L’agenzia si aspetta che il ministro dell’economia garantisca una adeguata mediazione tra le richieste dei partiti di governo e i vincoli di bilancio. DBRS valuta oggi l’Italia BBB(high) ovvero un gradino al di sopra dei giudizi delle altre tre agenzie. Il pronunciamento più atteso è quello di Moody’s, che ha abbassato l’outlook sul debito italiano rimandando la decisione sul rating (Baa2) per attendere la presentazione del DEF. Il 26 di ottobre è in calendario anche S&P (BBB neutral).

Negli Stati Uniti, l’US Trade Representative R. Lighthizer ha affermato che, in assenza di concessioni da parte del Canada riguardo alle richieste degli USA, l’amministrazione procederà con il patto bilaterale già siglato con il Messico. L’amministrazione Trump prevede di poter utilizzare la procedura accelerata di approvazione dei trattati internazionali e arrivare a un voto definitivo prima di inizio dicembre, quando si insedierà il nuovo presidente messicano. Il Congresso è contrario all’esclusione del Canada dal nuovo NAFTA, ma per ora non è chiaro quanto la rigidità delle parti sia una strategia negoziale.

Seduta, quella di ieri, poco volatile per i mercati valutari, con le principali valute che non hanno mostrato fluttuazioni di rilievo. EURUSD circa stabile (-0,1%) a 1,1763.

Yen giapponese poco mosso (112,88 contro USD), con il presidente Trump che oggi incontrerà Abe a New York a margine della seduta delle Nazioni Unite, probabilmente per discutere di commercio.

La SEK perde contro euro dopo la notizia che l’attuale governo svedese in carica ha incassato un voto di sfiducia: il partito di centro destra e quello nazionalista si sono coalizzati per estromettere il primo ministro Lofven. Ora inizieranno colloqui tra i partiti per trovare una nuova maggioranza a due settimane dalle elezioni. Il parlamento sembra però in stallo, con i socialisti che mantengono un solo seggio di maggioranza.

La sterlina nella seduta di ieri ha recuperato contro dollaro a 1,3174, mentre contro euro scambia ora a 0,8929 (-0,4%).

Franco svizzero scambia ora a 1,1348 contro euro, ben al di sotto della media mobile a 200gg.

MARKET MOVERS:

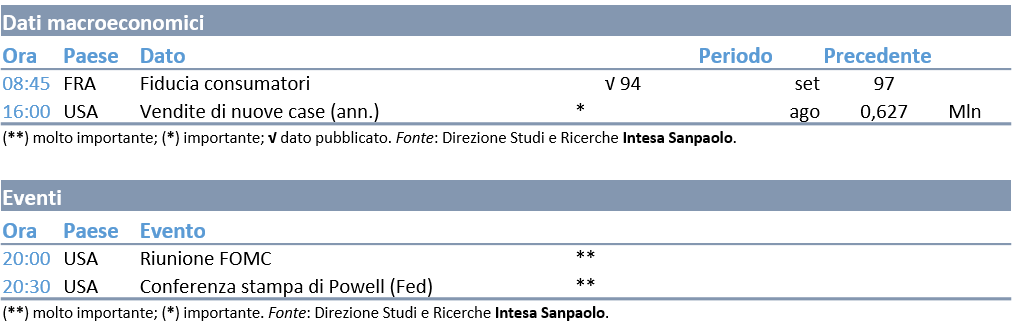

Negli Stati Uniti, la riunione di settembre del FOMC potrebbe concludersi con un aumento del tasso dei Fed funds di 25pb, a 2-2,25% e indicazioni di proseguimento di un sentiero di rialzi graduali. Nel testo del comunicato e/o nella conferenza stampa potrebbe essere rilevata l’incertezza riguardo agli effetti della guerra dei dazi in atto. Il messaggio di Powell potrebbe essere in linea con chi ritiene che l’inflazione stabile al 2% debba indurre cautela nei rialzi, nonostante crescita forte e tasso di disoccupazione basso.

In Francia sarà pubblicato l’indice di fiducia INSEE dei consumatori.

Negli Stati Uniti il dato di oggi sulle vendite di case nuove ad agosto dovrebbe essere poco variato rispetto ai 627 mila di luglio. Nel 4° trimestre ci sarà probabilmente un netto rimbalzo causato dagli effetti distruttivi dell’uragano Florence, che porterà una netta crescita dell’attività. Il trend di fondo rimane relativamente debole.

AGENDA DI OGGI: