05 ottobre 2018 – nota economica giornaliera

ITALIA – Il Governo ha presentato ieri sera l’attesa Nota di Aggiornamento al DEF e la connessa relazione al Parlamento. Quest’ultima richiede al Parlamento l’autorizzazione a scostarsi dall’obiettivo di medio termine, che dovrebbe essere orientato al pareggio strutturale. Il documento conferma l’intenzione di aumentare il deficit 2019 al 2,4%, per poi ridurlo a 2,1% nel 2020 e a 1,8% nel 2021. Il Governo assume una spesa per interessi in graduale crescita al 3,9% del PIL nel 2021, dal 3,6% stimato per il 2018.

La manovra netta vale l’1,2% del PIL nel 2019, l’1,4% nel 2020 e l’1,3% nel 2021.

La disattivazione dell’aumento delle imposte indirette è completa per il solo 2019 e parziale per gli anni successivi: il Governo si propone di sostituire le residue clausole con interventi di riduzione della spesa e di potenziamento dell’attività di riscossione delle imposte nel prossimo DEF. Ne deriva secondo il Governo un effetto positivo sul ciclo di 0,6% nel primo anno, 0,4% nel secondo e 0,3% nel terzo. Di conseguenza, la crescita del PIL risulterebbe pari a 1,5% l’anno prossimo, a 1,6% nel 2020 e a 1,4% nel 2021.

Il rapporto debito/PIL calerebbe a 130% nel 2019, a 128,1% nel 2020 e 126,7% nel 2021 (è confermato l’obiettivo di ottenere proventi da privatizzazioni pari a tre decimi di PIL all’anno nel 2019-20).

L’indebitamento strutturale è atteso peggiorare da 0,9% a 1,7% nel 2019, per restare invariato negli anni successivi. Proprio questo profilo del deficit strutturale si potrebbe configurare come una violazione delle regole fiscali Ue con conseguente bocciatura della legge di bilancio da parte della Commissione.

Inoltre, per effetto della manovra il saldo negativo del settore statale salirebbe al 3,1% del PIL nel 2019, per restare superiore al 2,5 nel biennio seguente: il fabbisogno netto del settore statale da finanziare nel triennio salirebbe a oltre 156 miliardi, dai 54 miliardi dello scenario tendenziale di aprile.

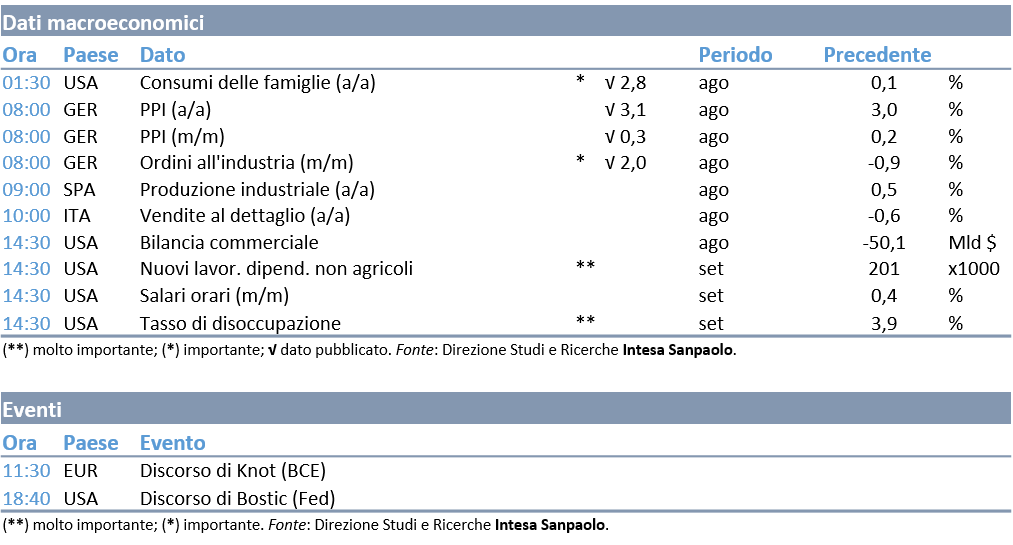

STATI UNITI – I nuovi sussidi di disoccupazione nella settimana conclusa il 29 settembre correggono a 207 mila (da 215 mila della settimana precedente) restando all’interno dell’intervallo ristretto degli ultimi due mesi, sui minimi dalla fine degli anni ’60 e confermando il continuo miglioramento del mercato del lavoro.

GERMANIA – Gli ordini all’industria hanno sorpreso verso l’alto, con una variazione di 2% m/m ad agosto, dopo due mesi di cali sostenuti. L’incremento di agosto è stato spinto sia dai beni capitali (+3,4% m/m) sia da quelli di consumo (+2,1% m/m). Si rileva che il rialzo è dovuto esclusivamente alla componente estera: gli ordini domestici sono in calo di -2,9% m/m, mentre quelli esteri rimbalzano di +5,8% m/m, dopo ampie contrazioni a luglio e giugno. Il rialzo è tutto diretto ai Paesi extra-euro, mentre gli ordini dall’area euro sono in calo per il terzo mese consecutivo.

COMMENTI:

I mercati azionari ieri hanno virato in negativo, con il Treasury decennale USA ai massimi dal 2011 a 3,20%, probabilmente sui timori che una crescita americana troppo esuberante possa costringere la Fed ad accelerare il processo di normalizzazione dei tassi. Un employment report troppo forte potrebbe avere l’inatteso effetto di alimentare questa convinzione.

L’indice del dollaro ieri ha corretto al ribasso (-0,3%), con EURUSD che a metà ha invertito il cammino (+0,2%) e scambia ora a 1,1510.

La sterlina ha approfittato dell’incertezza del dollaro e di un clima più ottimistico sull’esito dei negoziati Brexit per recuperare lo 0,5% e riassestarsi a 1,3036. Contro euro, l’apprezzamento è stato dello 0,4% e scambia ora a 0,8830.

Lo yen ha beneficiato del dato forte sui consumi delle famiglie di agosto (+2,8% m/m da 0,1% m/m) e scambia ora a 113,89 contro dollaro, poco al di sotto il massimo del 2018.

Il dollaro australiano poco mosso e scambia ora sui minimi dell’anno a 0,7066 con il dollaro, confermando che la tende a soffrire molto la guerra commerciale fra Stati Uniti e Cina.

MARKET MOVERS:

Negli Stati Uniti è atteso il dato più importante della settimana: la pubblicazione dell’employment report a settembre dovrebbe essere positiva.

Anche in Canada è in agenda l’employment report di settembre.

In Spagna saranno diffusi i dati relativi alla produzione industriale dopo che le indagini di fiducia della Commissione UE e PMI manifatturiero hanno segnalato una moderazione dell’attività produttiva nel trimestre estivo.

In agenda nell’Eurozona anche un discorso di Knot, governatore della Banca Centrale Olandese e membro del consiglio direttivo BCE.

AGENDA DI OGGI: