01 ottobre 2018 – nota economica giornaliera

AREA EURO – Nessun aumento “vigoroso” dell’inflazione core a settembre. La stima flash ha mostrato un aumento dell’inflazione euro zona al 2,1% da un precedente 2,0% a settembre, in linea con il consenso e nonostante la forte sorpresa dai dati tedeschi. I dati di inflazione per gli altri principali paesi hanno sorpreso verso il basso. In Italia, l’inflazione armonizzata si è fermata all’1,6%, mentre quella spagnola si è stabilizzata al 2,2%; in Francia, l’inflazione armonizzata è calata di un decimo al 2,5%. A settembre, i prezzi al consumo sono cresciuti di 0,5% m/m, sostenuti dai rincari di energia (+ 1,2% m/m) e alimentari freschi (+ 1,0% m/m). I prezzi core, al netto di energia e alimentari freschi, sono aumentati dello 0,3% m/m, ma ciò nonostante l’inflazione core, al netto di energia, alcol, alimentari e tabacchi, è calata di un decimo a 0,9%. È positivo che l’inflazione nei servizi sia rimasta invariata all’1,4%, dal momento che la dinamica dei prezzi per il comparto è strettamente legata alla crescita dei salari e consumi domestici. I dati aggregati per la zona euro confermano che le pressioni al rialzo sui prezzi restano poco convincenti. Finora, un aumento sostenuto dei prezzi interni è osservabile solo in Germania, dove, peraltro, è probabile che abbiano pesato fattori temporanei: abbigliamento e istruzione.

ITALIA – Inflazione inferiore alle attese a settembre, ma unicamente per fattori stagionali. A settembre, l’inflazione è calata a sorpresa a 1,5% a/a secondo l’indice nazionale (da 1,7% di agosto) ed è rimasta stabile all’1,6% sulla misura armonizzata. Nel mese, i prezzi al consumo sono calati più del previsto sul NIC, ma sono aumentati in linea con le attese di +1,8% m/m sull’IPCA, indice europeo armonizzato che tiene conto della fine dei saldi estivi su abbigliamento e calzature. Come atteso, le maggiori pressioni al ribasso sono venute dai trasporti (-2,4% m/m) e dalle spese per il tempo libero (-1,8% m/m), in entrambi i casi per motivi in gran parte di natura stagionale. Anche i prezzi delle comunicazioni sono calati sia pure solo di un decimo. Viceversa, i rincari sono venuti da istruzione (+0,6% m/m, anche in questo caso circa in linea con la stagionalità di settembre), abbigliamento e calzature (+0,3% m/m), alimentari, servizi ricettivi e di ristorazione. L’inflazione di fondo è rimasta stabile a 0,8% a/a, ma i prezzi core nel mese sono calati di -0,6% m/m. Settembre ha però registrato anche un rallentamento moderato dell’inflazione sui beni a più alta frequenza di acquisto (da 2,7% a 2,5% a/a), nonché sul cosiddetto “carrello della spesa” come beni alimentari, per la cura della casa e della persona, che è passato da 2,1% a 1,9% a/a. Ciò è dovuto principalmente a frutta e verdura fresca e carburanti. In sintesi, le spinte al ribasso sono dovute principalmente a fattori stagionali.

GERMANIA – Le vendite al dettaglio hanno deluso ad agosto, con un calo di -0,1% m/m: l’andamento della fiducia nel commercio al dettaglio indica che la debolezza dei consumi è un fenomeno temporaneo. Le vendite di auto nel mese sono cresciute a due cifre e dovrebbero sostenere la spesa per consumi.

FRANCIA – La spesa per consumi ha registrato un solido avanzamento di 0,8% m/m ad agosto dopo la stagnazione di luglio. Il dato è molto oltre le attese: questo è spiegato da un balzo delle vendite di auto (+6,9% m/m da -0,8% m/m) e degli altri beni durevoli (+1,7% m/m da – 0,4% m/m) a fronte di un calo degli acquisti di alimentari (-0,6% m/m) e del consumo di energia (-0,5% m/m).

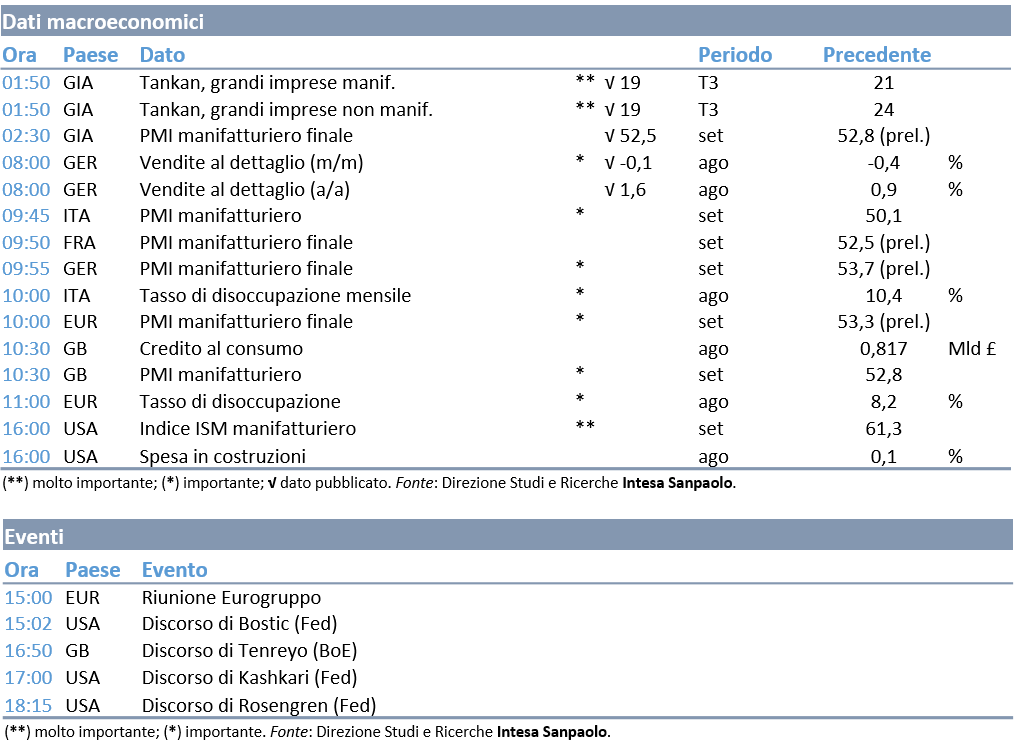

GIAPPONE – L’indagine Tankan del 3° trimestre delude: una parte della correzione per le imprese manifatturiere è probabilmente collegata agli effetti sul commercio internazionale delle politiche americane. Tuttavia, nonostante piani di investimento siano stati rivisti modestamente verso il basso dai livelli indicati a giugno, questi indicatori non sembrano preoccupanti per la prosecuzione della crescita. Il cambio medio dollaro/yen è infatti poco variato e le grandi imprese manifatturiere continuano a riportare crescente eccesso di domanda per i prodotti e per il fattore lavoro e graduale pressioni verso prezzi più elevati.

CINA – L’indice PMI del settore manifatturiero è sceso in settembre per il quarto mese consecutivo, e più delle attese, sia nella rilevazione del NBS (a 50,8 da 51,3 in agosto) sia in quella di Caixin-Markit (a 50 da 50,6 in agosto). La diminuzione degli ordini totali è stata lieve, mentre è stata più marcata (oltre un punto) quella degli ordini esteri. Il PMI non manifatturiero rilevato dal NBS è invece aumentato da 54,2 in agosto a 54,9 in settembre, grazie alla stabilità del PMI dei servizi (53,4) e al rimbalzo del PMI delle costruzioni salito a 63,4 in settembre da 59 in agosto. La componente occupazione è scesa però in entrambi i settori. In generale l’andamento dei PMI segnala un ulteriore indebolimento della domanda, in particolare estera, frenata dalla disputa commerciale con gli USA e dall’applicazione più stringente delle politiche ambientali. Il mercato resterà chiuso per l’intera settimana per le celebrazioni relative alla Giornata Nazionale, il 1° ottobre, anniversario della fondazione della Repubblica Popolare (1949).

COMMENTI:

I negoziati fra Stati Uniti e Canada sulla nuova versione del NAFTA si sono conclusi con un accordo dell’ultima ora, che permette di estendere al Canada il patto USA-Messico siglato ad agosto e di soddisfare la scadenza imposta da Trump mirata a presentare un testo in Congresso entro inizio ottobre. Il nuovo trattato probabilmente si chiamerà US-Mexico-Canada Agreement (USMCA) e sarà in linea con le indicazioni del patto USA-Mesico. Nel compromesso, il Canada si impegna a ridurre i sussidi al proprio settore caseario, mentre gli USA concedono che la procedura di risoluzione delle dispute resti, come ora, in mano a tribunali internazionali speciali. Sembra che il Canada abbia ottenuto, come già aveva fatto il Messico, un accordo parallelo che garantisce l’esenzione da eventuali nuovi dazi sul settore auto che gli USA potrebbero imporre in futuro. Il trattato probabilmente entrerà in vigore nel 2019, perché la ratifica in Congresso dovrebbe avvenire dopo le elezioni midterm: in ogni caso, la conclusione positiva dei negoziati è un elemento positivo per la campagna elettorale repubblicana, che può mostrare conclusioni positive sul commercio internazionale sul NAFTA e sul trattato con la Corea del Sud, mentre iniziano trattative con il Giappone.

Negli Stati Uniti, l’agenda settimanale della Fed sarà molto fitta di discorsi che dovrebbero confermare sia gli ulteriori graduali rialzi dei tassi, ma anche la presenza di due “campi” nel Comitato, uno più cauto, che ritiene probabile la persistenza del regime di scarsa risposta dei prezzi alla scarsità di risorse disponibili, l’altro che invece giudica necessario agire in modo preventivo per evitare surriscaldamento. Powell gioca un ruolo di mediatore, guidando la politica monetaria con prudenza.

BCE – Lane ha dichiarato che la guidance sui tassi potrebbe essere modificata in base all’evoluzione dei dati: nonostante il calo di settembre, si è detto fiducioso sul rialzo dell’inflazione core nel medio periodo, considerato il miglioramento della dinamica occupazionale.

In Italia, in un’intervista a Il Sole 24 Ore, il Ministro dell’Economia Tria ha fornito qualche dettaglio in più in merito al quadro di finanza pubblica incluso nella Nota di Aggiornamento al DEF. Lo scenario tendenziale vedrebbe una crescita del PIL a 0,9% l’anno prossimo (contro l’1,4% previsto dal DEF di aprile), il che porterebbe il deficit tendenziale 2019 a 1,2% (da 0,8% precedente) ovvero vicino al 2% in caso di mancato aumento dell’IVA. Il quadro tendenziale vede invece un disavanzo al 2,4%, con una manovra espansiva che farebbe salire la crescita del PIL all’1,6% per il prossimo anno e all’1,7% per il successivo. Ne deriva una discesa del rapporto debito/PIL di un punto all’anno per i prossimi tre anni. Tria ha anche precisato che la manovra include un piano straordinario di investimenti pubblici “aggiuntivi” per 15 miliardi in tre anni (circa due decimali di PIL per il 2019, che salgono a quattro decimali ovvero 6,5 miliardi nel 2021). Infine, il ministro ha affermato che la manovra comprenderà un’operazione “veramente drastica” di spending review e che vi sarà una clausola di salvaguardia non sulle entrate fiscali come in precedenza ma sulle spese, che dovrebbe garantire il raggiungimento degli obiettivi di deficit anche in caso di sorprese negative sulla crescita. In sintesi, in attesa di maggiori dettagli, sembra di poter dire che il governo punti su valori molto elevati dei moltiplicatori fiscali. Intanto, oggi il Ministro Tria partecipa all’Eurogruppo dove con ogni probabilità si comincerà a discutere in maniera informale della manovra italiana. Secondo quanto riportato da La Repubblica, in assenza di correttivi la Commissione sarebbe pronta a bocciare la Legge di Bilancio a fine novembre, cosa che fino ad ora non è mai accaduto per un Paese membro.

L’indice del dollaro è rimasto circa stabile ma con l’euro che ha ripreso a indebolirsi contro USD (-0,3%) tornando sotto quota 1,1600.

Anche lo yen si indebolisce ancora contro dollaro in apertura stamattina, forse in attesa dei dialoghi bilaterali tra Giappone e US sul tema del commercio internazionale (settore auto) che inizieranno martedì.

Ma la vera sorpresa tra le commodity currency, il Dollaro Canadese registra un balzo (+0,8%) contro USD fino a 1,2837, ai massimi da quattro mesi, sulla scia del raggiunto accordo all’ultimo minuto per il rinnovo del Nafta, che sarà quindi un trilaterale US-Messico-Canada.

MARKET MOVERS:

Nell’Area Euro sarà pubblicata la seconda stima del PMI manifatturiero di settembre e il tasso di disoccupazione che le indagini di fiducia dovrebbero suggerire un ulteriore aumento degli occupati nei prossimi mesi.

Anche in Italia c’è attesa per il tasso di disoccupazione che potrebbe tornare ad aumentare ad agosto, dopo che il vistoso calo di luglio era dovuto a un aumento repentino degli inattivi. Sarà poi importante verificare gli eventuali effetti del decreto dignità.

In settimana, verranno pubblicati negli Stati Uniti i principali indicatori di settembre, tra cui l’employment report. Da seguire la spesa in costruzioni di settembre, con una probabile ripresa anche nel comparto non residenziale privato: in autunno gli investimenti residenziali potrebbero rimbalzare per far fronte alla ricostruzione post-uragano negli stati sud-orientali. Inoltre, saranno resi noti sia le vendite di autoveicoli che l’ISM manifatturiero: recentemente però si è aperta una divergenza fra le informazioni delle indagini, superottimistiche, e quelle dei dati effettivi, più moderate. E’ possibile che nei prossimi mesi si registri un riallineamento fra le due categorie di dati, con moderate correzioni per le indagini.

AGENDA DI OGGI: