24 settembre 2018 – nota economica giornaliera

ITALIA – Venerdì scorso l’Istat ha comunicato la revisione dei conti nazionali annuali per gli anni 2015-17. La revisione per il 2015 è limitata in quanto incorpora solo alcuni aggiustamenti relativi alle Pubbliche Amministrazioni (riguardanti in particolare le imposte). Quella per gli anni successivi include i dati definitivi 2016 sui risultati economici delle imprese e l’occupazione: ne deriva una revisione al rialzo di oltre 8 miliardi sul PIL 2016 e 2017, che riguarda soprattutto investimenti ed export, mentre la spesa delle amministrazioni pubbliche è rivista verso il basso. Il PIL ai prezzi di mercato è cresciuto di 2,3% nel 2016 (ben +0,6% rispetto alla precedente stima) e di 2,1% nel 2017 in valori concatenati, il PIL è aumentato di 1,1% nel 2016 e di 1,6% nel 2017 (rispettivamente +0,2% e +0,1% rispetto a quanto stimato in precedenza). L’indebitamento netto 2017 è stato rivisto al rialzo di circa 1,4 miliardi, come pure il debito pubblico di oltre 4 miliardi per il 2017. Tuttavia, ne deriva una rilettura peggiorativa del rapporto deficit/PIL (da 2,3% a 2,4%) e migliorativa del rapporto debito/PIL (da 131,8% a 131,2%)

AREA EURO – Il PMI composito (Purchasing Managers’ Index) segnala un forte rallentamento, in particolare degli ordini all’export, scivolando ulteriormente a settembre a 54,2 da 54,5. Anche il PMI manifatturiero ha continuato a segnalare un rallentamento (a 53,3 da 54,6), suggerendo che le imprese di grandi dimensioni cominciano a risentire del rallentamento del commercio mondiale. Il quadro nei servizi rimane più incoraggiante con l’indice per la zona euro in lieve aumento a 54,7 (da 54,4). Per il momento, il rallentamento di attività non sta avendo effetti sulla dinamica occupazionale, dal momento che le imprese di servizi segnalano un aumento delle intenzioni ad assumere. Per quanto riguarda i prezzi di vendita le attese sono ferme, anche se l’attuale momento ciclico di fondo è ancora coerente con un graduale aumento dei prezzi interni. Ad oggi, il rallentamento del manifatturiero non giustifica un cambiamento della strategia da parte della BCE.

GERMANIA – L’indagine ZEW ha segnalato un miglioramento sia delle attese che della situazione corrente.

STATI UNITI – Oggi entrano in vigore i nuovi dazi USA su 200 mld di importazioni dalla Cina (al 10%) e dalla Cina su 60 mld di importazioni dagli USA (fra il 5 e il 10%). Le nuove misure cinesi colpiscono già la quasi totalità dell’import dagli USA.

CANADA – Sul fronte del NAFTA, i negoziati con gli Stati Uniti sono ripresi, per ora senza risultati, anche se sembra sia stato fatto qualche passo avanti sulle richieste canadesi. Alla fine di questa settimana l’amministrazione USA dovrebbe pubblicare il testo definitivo dell’accordo per ora bilaterale con il Messico e che dovrebbe sostituire il NAFTA, probabilmente esteso anche al Canada.

REGNO UNITO – Venerdì, la premier Theresa May ha respinto ambedue le opzioni di accordo per la Brexit prospettate dall’UE (tipo-EEA o Canada-plus), affermando che “un’uscita senza accordo sarebbe meglio di entrambe le soluzioni”. I toni duri riflettono anche l’imminente congresso del Partito Conservatore, dove la sua leadership potrebbe risultare sotto attacco.

GIAPPONE – Venerdì, la Bank of Japan ha ridotto di dieci mld di yen al mese l’acquisto di titoli a lunghissima scadenza (25 anni), prima riduzione da luglio scorso. Il tasso decennale è salito fino a 0,13%, un massimo da agosto. La mossa di BoJ è mirata a bilanciare il rapporto domanda/offerta, dato che il Governo quest’anno ha ridotto le emissioni su questo tratto della curva.

COMMENTI:

La Cina ha comunicato la cancellazione dell’incontro fra il segretario del Tesoro americano e la delegazione cinese guidata dal vice premier Liu He, che era stato fissato per fine settimana. Si era ventilata l’ipotesi di un incontro fra i presidenti Trump e Xi alla riunione dell’ONU, ma l’evoluzione sul fronte dei dazi lo rende improbabile. Le autorità cinesi hanno ripetuto da tempo che non intendono negoziare “con una pistola puntata alla tempia”. La tensione fra i due paesi è quindi in aumento, con gli USA che si apprestano a preparare dazi per altri 267 mld, che coprirebbero il totale delle importazioni dalla Cina (stimate a 529 mld a luglio 2018). Secondo Bloomberg, la Cina sta però considerando di ridurre dal 1° ottobre i livelli dei dazi “most favoured nation” sulle importazioni.

Riguardo alla manovra dell’Italia per il 2019, la stampa riferisce ancora di perduranti contrasti sugli obiettivi fiscali, da cui dipende l’esistenza o meno di spazi per l’attuazione delle misure care ai due partiti di governo. Alla luce della revisione dei conti nazionali annuali per gli anni 2015-17, nella Nota di Aggiornamento al DEF in pubblicazione la prossima settimana, da un lato, il deficit tendenziale 2018 sarà più alto di un decimo ad almeno 1,8% dall’1,6% previsto nel DEF, dall’altro, i livelli del rapporto debito/PIL saranno più bassi di quelli indicati. Dopo il picco del 2014 a 131,8%, il debito italiano è sceso ogni anno, sia pure marginalmente, di due decimi.

In Gran Bretagna, il leader del Labour Party, Corbyn, ha dichiarato di essere contrario a un nuovo referendum sulla Brexit perché rappresenterebbe un tradimento degli elettori, ma che si adeguerà alla decisione del partito; probabilmente Corbyn punterà piuttosto a elezioni anticipate, sperando in una crisi della maggioranza.

L’indice del dollaro non ha reagito alla notizia relativa alla cancellazione della visita della delegazione cinese a Washington così come EURUSD scambia ora in area 1,1731.

La giornata di oggi vede chiuse tutte le principali borse asiatiche: anche lo yen risulta poco mosso con la borsa di Tokyo chiusa, scambia ora a 112,60 contro USD.

La sterlina ha corretto bruscamente venerdì sulla scia del discorso di Theresa May, da 1,327 fino a 1,306 dollari, mentre contro euro è passata da 0,8875 a 0,897, con picchi di 0,8995.

MARKET MOVERS:

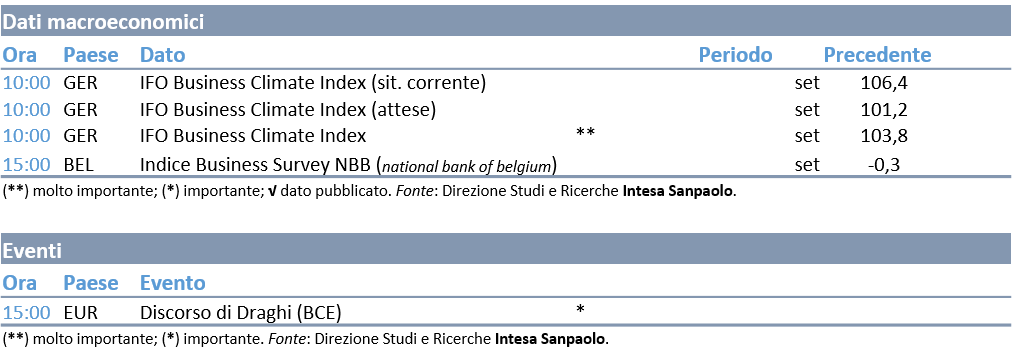

Nell’Area Euro, il focus della settimana sarà ancora sulle indagini di fiducia: una valutazione più completa del ciclo economico sarà possibile dopo l’uscita dell’indice ESI della Commissione Europea, dell’indice francese dell’INSEE e di quello italiano dell’ISTAT. In Germania è atteso l’indice IFO, mentre in Belgio sarà reso noto l’indice relativo all’indagine sull’andamento del mercato da parte della Banca Nazionale.

Negli Stati Uniti, il focus sarà sulla riunione del FOMC, che potrebbe concludersi con un aumento di 25pb del tasso sui fed funds, a 2-2,25%.

In Italia è in calendario l’attesa presentazione della Nota di Aggiornamento al DEF, che conterrà i nuovi target di finanza pubblica, oltre alle aste di fine mese di debito pubblico.

AGENDA DI OGGI: