21 settembre 2018 – nota economica giornaliera

ITALIA – In attesa della diffusione dei conti economici nazionali del 2017, la prima stima dello scorso aprile aveva visto un aumento del PIL ai prezzi di mercato di 2,1%, per effetto di una crescita reale dell’1,5% e di un deflatore dello 0,6%. L’indebitamento netto si era attestato al 2,3% del PIL (1,9% al netto degli effetti della liquidazione coatta amministrativa di Banca Popolare di Vicenza e Veneto Banca), rispetto al 2,5% dell’anno precedente; l’avanzo primario all’1,5% (stabile rispetto ai due anni precedenti). Il debito era risultato pari al 131,8% del PIL, in calo di soli due decimi rispetto al 2016.

REGNO UNITO – Il Consiglio Europeo informale di Salisburgo ha preso atto che i progressi compiuti dai negoziati sulla Brexit a partire da marzo sono molto scarsi, programmando il prossimo esame per il 18 ottobre, definito dal presidente Tusk, “il momento della verità”. Senza progressi e risultati entro tale data, non sarà convocato alcun summit a novembre e quindi non ci sarà alcun accordo di recesso. Nel comunicato stampa del Consiglio si afferma che i 27 leader hanno concordato che “non ci sarà periodo transitorio senza un backstop solido, funzionale e legalmente vincolante per il confine irlandese”.

AREA EURO – La stima di settembre dell’indice di fiducia dei consumatori elaborato dalla Commissione Europea delude le attese registrando un calo a -2,9 e segnando un minimo da maggio 2017. In media il livello del morale delle famiglie è peggiorato nel terzo trimestre a -1,7 da -0,3 del precedente.

STATI UNITI – L’indice della Philadelphia Fed a settembre rimbalza a 22,9 da 15 di agosto. L’indagine mostra un recupero degli indicatori di attività, e una correzione degli indici di prezzo. Sono in rialzo i nuovi ordini (21,4 da 9,9), le consegne (19,6 da 15,6), gli ordini inevasi, i tempi di consegna e gli occupati. Invece i prezzi pagati correggono a 39,6 da 55 e quelli ricevuti calano a 19,6 da 33,2. L’indagine conferma le prospettive positive per l’attività e l’occupazione nel manifatturiero nei prossimi trimestri, mentre sembra che ci sia un ridimensionamento delle pressioni sui prezzi.

STATI UNITI – I nuovi sussidi di disoccupazione nella settimana conclusa il 15 settembre calano a 201mila, da 204 mila della settimana precedente, toccando il minimo da ottobre 1969. Il dato riguarda la settimana di rilevazione dell’employment report di settembre: il livello dei nuovi sussidi punta a ulteriori correzioni del tasso di disoccupazione.

STATI UNITI – Le vendite di case ad agosto sono stabili a 5,34 mln di unità e non modificano il trend verso il basso in atto dal 2017 (-1,5% a/a). Le scorte di case invendute restano basse, a 4,3 mesi. I dati confermano che la debolezza delle vendite è in larga misura dovuta alla scarsità di offerta, che mantiene elevati i prezzi, e ne limita le unità disponibili per le fasce di reddito più basse. Altri fattori contribuiscono alla persistente debolezza del settore residenziale: con i rialzi dei tassi della Fed, i tassi dei mutui sono aumentati in modo significativo (tasso a 30 anni da 4% a gennaio a 4,5% a settembre) e dopo la riforma tributaria, la deducibilità degli interessi è stata ridotta.

SVIZZERA – La riunione di ieri della Banca Nazionale Svizzera ha lasciato i tassi invariati come ampiamente atteso e non ha dato particolari spunti nel comunicato: si limita, come di consueto, a notare l’apprezzamento del franco e a monitorarne l’andamento. Anzi, le stime di inflazione sono state modificate in modo che, malgrado la crescita molto più robusta del previsto, l’obiettivo non viene raggiunto neppure dopo tre anni, e sono stati sottolineati rischi al ribasso per il mercato immobiliare. La nostra impressione è che la SNB sia totalmente focalizzata sul cambio, di cui vuole evitare un apprezzamento malgrado la scarsa evidenza che stia compromettendo la crescita.

NORVEGIA – Nella riunione di ieri, la Norgesbank ha alzato il tasso di riferimento a 0,75% da 0,50% per la prima volta dopo sette anni: questo si spiega con le attese deluse del mercato di una politica monetaria più restrittiva da parte della Banca centrale, che nel suo comunicato ha indicato che il prossimo rialzo non sarà prima del Q1 2019.

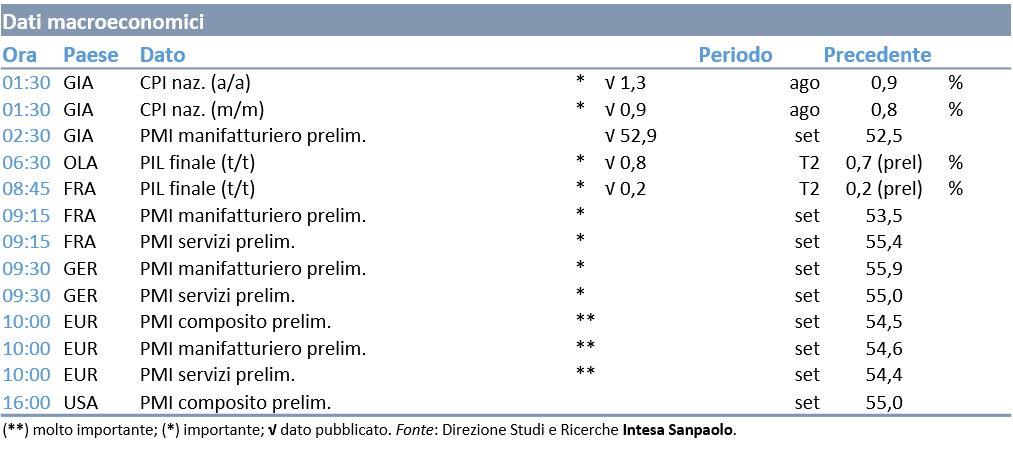

GIAPPONE – Il CPI ad agosto aumenta di 1,3% a/a, da 0,9 a/a di luglio.

L’inflazione misurata con gli indici al netto degli alimentari freschi (0,9% a/a) e al netto di alimentari ed energia (0,4% a/a) è in rialzo di un decimo rispetto a luglio.

L’accelerazione dell’inflazione è però da attribuire a fattori transitori, come il forte rialzo delle tariffe alberghiere della telefonia mobile; pertanto il trend piatto dell’inflazione core dovrebbe rimanere ancora in atto, prima del rialzo dell’imposta sui consumi a ottobre.

Pertanto la Bank of Japan dovrà mantenere l’attuale strategia di politica monetaria invariata, rivedendo verso il basso le previsioni di inflazione.

GIAPPONE – Il PMI manifatturiero di settembre aumenta a 52,9 da 52,5 di agosto, con un rialzo dei nuovi ordini ma una correzione dell’output, in parte causata dagli effetti delle alluvioni. Le indicazioni per la crescita giapponese restano positive.

COMMENTI:

In quella che alcuni giornalisti hanno definito un’imboscata diplomatica, il vertice di Salisburgo si è risolto in un totale fallimento per il governo della Gran Bretagna, che ha trovato un fronte europeo compatto. Theresa May avrà tempo fino al 18 ottobre (data del prossimo vertice europeo) per elaborare un nuovo piano con due opzioni: accettare in linea di principio il modello FTA (Free Trade Agreement) e il modello norvegese, rivedendo la propria posizione sulla questione del confine irlandese, o rinnegare Brexit. Tuttavia, il contesto si fa sempre più difficile da gestire anche sul fronte interno e il rischio di fallimento totale del negoziato è abbastanza alto da aver fatto ormai scattare nel settore privato i preparativi per tale eventualità.

Se l’indice del dollaro è calato ieri dello 0,7%, nonostante dati americani positivi e il rendimento del Treasury decennale in aumento (di nuovo sopra al 3%, ora a 3,076%), il cambio con l’euro ha segnato un deprezzamento. EURUSD è quindi salito decisamente (+0,9%) in direzione della soglia di 1,1790, ma senza superarla. L’attenzione rimarrà concentrata sui flussi di notizie sui consueti fronti aperti: guerra commerciale con la Cina, Nafta, mercati emergenti.

La sterlina si rafforza sul dollaro dell’1% a 1,3250 (ma è tutta debolezza del dollaro), mentre contro euro rimane stabile a 0,888, indifferente al vertice di ieri.

Lo yen cede ancora terreno contro dollaro (-0,5%), scambia ora a 112,83.

Il franco svizzero non reagisce dopo la riunione di ieri della Swiss National Bank. EURCHF rimane stabile a 1,1295, mentre contro USD risale dell’1% a 0,9590, sempre sulla debolezza del biglietto verde.

Attenzione oggi sul dollaro canadese per l’uscita dei dati di inflazione di agosto, ma per ora nei confronti del dollaro vede una correzione limitata allo 0,1% a 1,2909.

La corona norvegese cede contro euro lo 0,8% a 9,5938 nonostante la riunione di ieri della Norgesbank.

MARKET MOVERS:

In Italia da seguire la diffusione dei conti economici nazionali del 2017, importanti perché costituiranno la base per le stime di finanza pubblica inserite nella Nota di Aggiornamento al DEF, attesa entro il 27 settembre

In Olanda e in Francia vengono pubblicate le stime finali del PIL relative al secondo trimestre.

Nell’Eurozona c’è attesa per la stima flash del PMI composito, tra cui gli indici per il manifatturiero e per i servizi.

Anche per gli Stati Uniti è in uscita il PMI composito di settembre (stima preliminare), in calo ad agosto a 55,0.

Infine, in Canada si attende la lettura dell’inflazione di agosto.

AGENDA DI OGGI: