18 settembre 2018 – nota economica giornaliera

ITALIA – I dati sul commercio estero a luglio mostrano un calo delle esportazioni (-2,6% m/m) a fronte di un aumento delle importazioni (+2,4% m/m). Di conseguenza, il surplus commerciale destagionalizzato è calato a 2,5 mld dai 4,4 del mese precedente (valore minimo da oltre tre anni). In sintesi, il dato conferma che è in atto un trend di rallentamento dell’export, specie verso i Paesi extra-Ue.

La flessione delle vendite all’estero è da ascrivere in gran parte ai mercati extra-Ue e ai beni strumentali. Su base annua, le esportazioni mantengono lo stesso ritmo di crescita del mese precedente (+6,8% a/a), mentre le importazioni accelerano a 10,8% (ai massimi da più di un anno). Al netto degli effetti di calendario, la crescita dei flussi è lievemente meno intensa (export +5,1%, import +8,7%).

L’incremento annuo delle esportazioni è dovuto in buona parte ai prodotti in metallo, specie verso Germania e Francia, e macchinari, mentre quello delle importazioni al petrolio greggio (dai Paesi OPEC) e ai farmaceutici (dalla Svizzera).

I Paesi europei sono quelli che contribuiscono maggiormente all’aumento delle esportazioni (Francia +11,9%, Germania +9%, Svizzera +14,4% e Spagna +8,7%).

BCE – Attualmente le stime del tasso neutrale sono circondate da un ampio margine di incertezza.

Coeuré ha notato che pubblicare previsioni sul futuro sentiero dei tassi richiede un discreto track record nel prevedere l’evoluzione di crescita e inflazione. Coeuré ha argomentato (Forward guidance and policy normalization) che nelle fasi di uscita da politiche non convenzionali la guidance sui tassi può essere efficace: dal 2010 e fino a poco fa le regole di politica monetaria avrebbero suggerito tassi più bassi rispetto a quelli vigenti, ma per cercare di colmare la distanza tra i tassi di interesse ottimali e tassi effettivi, la BCE nel luglio del 2013 aveva introdotto la guidance sui tassi per allentare le condizioni finanziarie. Nel periodo recente, però, le regole di politica monetaria suggerirebbero tassi più elevati e appena al di sopra dello zero a inizio 2020.

Secondo Coeuré questo non giustifica l’abbandono della guidance sui tassi: l’incertezza sul sentiero dell’inflazione impone un approccio cauto da parte della banca centrale per gestire la transizione da tassi di interesse negativi e ridurre lo stimolo monetario, legato a più strumenti di policy, è terra incognita sia per i mercati che per i policy makers. In conclusione, per Coeuré è opportuno che la guidance sui tassi resti legata a variabili di stato anche dopo l’inizio dei rialzi.

AREA EURO – La seconda stima ha confermato l’inflazione in rallentamento ad agosto al 2,0%. Sul mese i prezzi al consumo sono cresciuti di 0,2% m/m, ancora su spinta dell’energia. I prezzi al consumo al netto di energia e alimentari freschi sono cresciuti di 0,1% m/m. L’inflazione core è calata di un decimo all’1,2% e rimane sui livelli di inizio anno.

STATI UNITI – Trump ha annunciato che nuovi dazi del 10% su 200 mld di dollari di importazioni dalla Cina saranno imposti prevalentemente su beni di consumo ed entreranno in vigore il 24 settembre (portati al 25% a fine anno).

Con la nuova decisione, che si somma ai dazi già imposti su 50 mld di prodotti, circa metà delle importazioni dalla Cina (nel 2017 pari a circa 505 mld di dollari) sono ora colpite da nuovi dazi. Tuttavia, l’amministrazione americana ha eliminato circa 300 prodotti dalla lista presentata dall’US Trade Representative, fra cui alcuni prodotti per l’infanzia e prodotti chimici usati nel manifatturiero e nell’agricoltura.

STATI UNITI – R. Clarida è entrato in carica come vice-presidente della Fed. M. Daly è stata nominata presidente della San Francisco Fed, in sostituzione di J. Williams, che è diventato presidente della NY Fed.

COMMENTI:

La stampa italiana è concorde nel segnalare che non ci sarebbe ancora piena intesa né sugli obiettivi di deficit 2019, né sulle misure che entreranno nella manovra. il MEF spinge per mantenere il deficit a 1,6-1,8%, Lega e M5S preferirebbero lasciarsi più spazio di manovra e salire oltre il 2%.

Il rallentamento dell’attività manifatturiera in Germania a inizio estate è da ricondursi a fattori temporanei che hanno penalizzato la produzione nel settore auto. Secondo la Bundesbank, l’entrata in vigore della normativa comunitaria sui test di valutazione delle emissioni di gas di scarico per i nuovi veicoli registrati avrebbe creato degli intoppi nel comparto, dove la produzione si è contratta quasi del 7% a luglio.

L’applicazione di nuovi dazi da parte degli Stati Uniti già dal 24 settembre mette a rischio l’incontro fra Mnuchin e la delegazione cinese a Washington a fine mese: Trump ha detto che la situazione potrà risolversi con un accordo con presidente cinese Xi, ma un portavoce del ministero degli esteri cinese aveva in precedenza affermato che in caso di nuove misure, la Cina avrebbe risposto con le “necessarie contromisure”. Gli effetti dei dazi dovrebbero comunque restare complessivamente modesti sulla crescita e sull’inflazione americane, contenuti in parte dal deprezzamento della valuta cinese.

Nonostante il calo di ieri dell’indice del dollaro, dopo l’annuncio di Trump sull’entrata in vigore dei dazi su circa 200 mld di dollari di beni cinesi, con il rischio di ulteriore escalation della guerra commerciale, l’apertura stamattina in Asia sta mostrando le prime reazioni sui mercati valutari. Lo yen dopo una giornata abbastanza piatta per la chiusura dei mercati asiatici, stamattina sta cedendo terreno contro dollaro proprio per effetto dell’annuncio di Trump.

L’euro è andato rafforzandosi nei confronti del dollaro (+0,7%) superando quota 1,1700. La sterlina ha recuperato lo 0,6% contro dollaro, portandosi a 1,3158, mentre contro euro scambia ora attorno a 0,8900 nelle more dell’appuntamento di giovedì a Salisburgo, che sarà importante per i negoziati sulla Brexit.

Ci sono infatti aspettative che l’UE possa venire un po’ incontro alla May, che appare in grande difficoltà sul fronte domestico.

Tra le commodity currency, il dollaro australiano sta recuperando dopo un crollo iniziale per effetto dell’annuncio di Trump e si sta mostrando una delle valute più esposte alla guerra commerciale (scambia ora a 1,3866); Il CAD registra un recupero contro USD e viaggia in area 1,3025.

La SEK (corona svedese) consolida il recupero avviato nell’ultima settimana di agosto, riassorbendo tutto l’indebolimento del 13-14 settembre; il movimento di ieri ha realizzato un balzo notevole ed è spiegato dai toni dei verbali della Riksbank, apparsi orientati a correggere in senso meno espansivo la politica monetaria. Ingves segnala una cauta normalizzazione della politica monetaria e che i tassi di interesse in Svezia dovrebbero essere un po’ più alti: Ohlsson avrebbe voluto il rialzo già a settembre, mentre Jansson e Af Jochnick sono favorevoli per dicembre o in febbraio.

La possibilità di un rialzo entro i primi mesi del prossimo anno non può essere esclusa.

MARKET MOVERS:

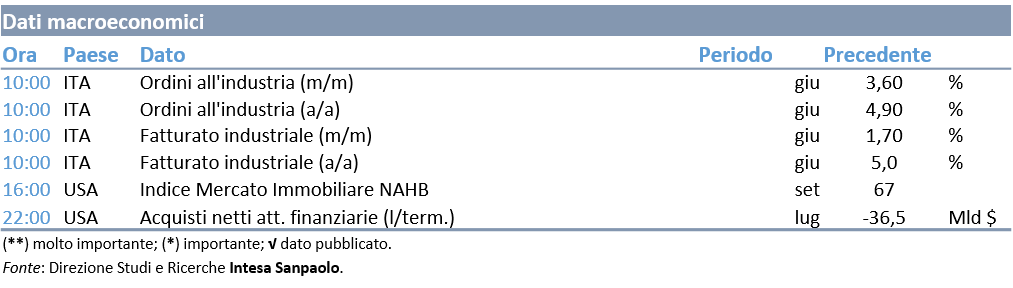

In Italia, questa mattina ISTAT pubblica i dati di giugno su ordinativi e fatturato nell’industria.

Negli Stati Uniti è attesa la pubblicazione del NAHB index, l’indice di fiducia per l’edilizia residenziale americana.

AGENDA DI OGGI: