14 settembre 2018 – nota economica giornaliera

FOCUS BCE – La riunione BCE si è conclusa senza novità di rilievo sulla gestione della politica monetaria. Lo scenario di moderata espansione e graduale aumento dei prezzi è confermato nonostante i dati negativi sulla produzione industriale. La BCE resterà in modalità pilota automatico fino a inizio 2019. Durante la conferenza stampa è emersa l’ipotesi, sostenuta da alcuni operatori, di un’operazione “twist” simile a quella lanciata dalla FED nel 2011 per limitare l’innalzamento dei tassi a lungo termine, ma questa non sembra facilmente realizzabile nella zona euro e nel rispetto del principio di neutralità che si è dato la BCE.

Il Consiglio ha riaffermato che i tassi “rimarranno sui livelli attuali attraverso l’estate del 2019 ed in ogni caso fin quando necessario per sostenere il ritorno dell’inflazione al target nel medio periodo”. Riguardo le misure non convenzionali, la BCE ha ribadito che gli acquisti di titoli di Stato verranno terminati dopo dicembre, posto che venga confermato lo scenario di graduale aumento dei prezzi nei prossimi mesi.

Draghi ha specificato che la discussione non ha toccato eventuali modifiche alla politica sui riacquisti e ha ribadito che la ratio del QE era contrastare il rischio di deflazione, rispondendo così alla necessità di un approccio prudente alla normalizzazione della politica monetaria. Riguardo al rischio ITALIA, Draghi ha dichiarato che per la BCE vale la posizione dei ministri delle finanze Tria e degli esteri Moavero Milanesi.

Area EURO – La BCE ha rivisto verso il basso le stime per il 2018 e 2019, a causa di una attesa crescita meno vivace della domanda estera, in parte per effetto del recente apprezzamento del cambio euro(in particolare verso la lira turca), in parte per l’accresciuto rischio di una deriva protezionistica e l’aumento della volatilità sui mercati finanziari. Tuttavia, Draghi ha enfatizzato che sull’orizzonte vi è la previsione di un rialzo dell’inflazione complessiva, spiegato da una più forte accelerazione dei salari.

CINA – Il dato annuale della produzione industriale ad agosto è lievemente salito a 6,1% a/a (da 6,0% a/a di luglio), mentre la produzione delle imprese statali decelera ad agosto a 5,6% a/a rispetto al 6,2% a/a registrato per luglio.

CINA – Gli investimenti fissi nominali sono decelerati ulteriormente a 5,3% a/a in agosto da 5,5% in luglio, a causa dell’ulteriore rallentamento degli investimenti delle imprese statali (+1,1% a/a). In linea con il trend il lieve calo degli investimenti nello sviluppo immobiliare (10,1% a/a vs 10,2% a/a in luglio) e nelle infrastrutture di trasporto (3,1% a/a da 4,6% a/a in luglio), trascinati specialmente dal settore ferroviario. Il rallentamento interessa anche quello del credito: l’aggregato della finanza sociale sta diminuendo (agosto 10,1% a/a da 10,3% di luglio) ed è al di sotto dei minimi di fine 2015, nonostante una moderata ripresa del credito bancario (da 12,7% a/a di luglio a 13,2% a/a in agosto). Nella scomposizione per settori si registra però un’accelerazione degli investimenti nel settore manifatturiero (+7,5% a/a vs 7,3% in luglio) e minerario.

CINA – Le vendite al dettaglio sono salite in termini nominali a 9,0% a/a in agosto (da 8,8% a/a in luglio) e da 6,5% a 6,6% a/a in termini reali. Le vendite on line, pur rimanendo su ritmi molto elevati, sono invece decelerate. Le vendite di auto sono scese per il secondo mese consecutivo (-3,8% a/a), come pure marginalmente le vendite di abitazioni. Tuttavia, da inizio anno si sta registrando un trend di rallentamento delle vendite in generale.

REGNO UNITO – Con decisione unanime la Bank of England ha lasciato il Bank rate invariato a 0,75%, come atteso.

STATI UNITI – I nuovi sussidi di disoccupazione restano sui minimi da fine 1969 e sono poco variati, a 205 mila da 204 mila della settimana precedente, confermando la situazione di pieno impiego.

STATI UNITI – Il CPI ad agosto è aumentato di 0,2% m/m per l’indice headline e di 0,08% m/m per quello core (dopo +0,243% m/m a luglio). Tuttavia, le variazioni annue hanno registrato un rallentamento a 2,7% per l’inflazione headline (da 2,8% a/a) e a 2,2% per quella core (da 2,4% a/a). I beni core sono in calo di -0,3% m/m, spinti verso il basso dall’abbigliamento (-1,6%m/m,) e dai medicinali, che sono però compensati dall’aumento delle auto usate e dalla stabilità di quelle nuove. I servizi al netto dell’energia sono in rialzo di 0,2% m/m: l’abitazione mantiene una variazione di 0,3% m/m, con gli affitti in accelerazione a 0,4% m/m, mentre le tariffe aeree segnano un +2,4% m/m. I servizi sanitari mantengono una variazione annua (1,9% a/a) al di sotto del trend del passato, con una correzione di -0,2% m/m, dopo due mesi positivi.

COMMENTI:

L’indice del DOLLARO ha ceduto terreno scendendo sotto la sua media per la prima volta da fine aprile e indebolendosi contro il paniere delle principali valute: il biglietto verde si è indebolito contro EURO a 1,1697, cedendo lo 0,65%, e anche contro GBP, che ha guadagnato un altro 0,5% e scambia ora a 1,3110.

Il movimento della STERLINA è stato molto meno rilevante, mantenendosi attorno a 0,8918 contro euro. Tuttavia, come per la BCE con l’euro, anche la riunione della Bank of England conclusasi con tassi fermi ha instillato dell’ottimismo negli operatori sulla scia dei dati dal mercato del lavoro e dell’inflazione.

Il DOLLARO AUSTRALIANO ha recuperato marginalmente contro USD, mentre il CANADESE è rimasto stabile contro il dollaro statunitense a 1,2983.

Lo YEN è l’unica tra le principali valute ad aver ceduto terreno contro dollaro (-0,4%), in parte a causa della revisione al ribasso del dato di produzione industriale giapponese di luglio.

La BCE ha sottolineato che l’aumento più sostenuto di salari e stipendi contribuisce ad aumentare il grado di fiducia in un graduale aumento dei prezzi interni.

In ITALIA, dovrebbero essere confermati i maggiori rincari nei trasporti e nelle spese per il tempo libero: nel mese i listini sono cresciuti di mezzo punto sul NIC mentre sono rimasti invariati sull’IPCA. Si prevede un’inflazione in salita da qui a fine anno sull’indice nazionale, ma in calo sull’indice armonizzato; negli ultimi mesi del 2018 potrebbe essere però superare la soglia del 2%, ma con una moderazione nel corso del 2019.

Negli STATI UNITI, il prezzo del petrolio risulta essere poco variato nel mese e l’andamento del dollaro dovrebbe contribuire a mantenere contenuti i prezzi all’import, anche se gradualmente si faranno sentire gli effetti dei nuovi dazi. Le vendite al dettaglio ad agosto dovrebbero essere in rialzo, ma le immatricolazioni di auto hanno subito una battuta d’arresto, proseguendo sul trend in calo iniziato nell’autunno 2017. A sostegno delle vendite nominali di autoveicoli c’è però il continuo spostamento della domanda verso SUV, con un conseguente rialzo del prezzo medio e mediano di vendita. Sembra però improbabile una nuova fase di decelerazione dei prezzi nei prossimi mesi. Bostic (Atlanta Fed) ha rilevato che i dati del Consumer Price Index (CPI) di agosto, un po’ al di sotto delle attese, “suggeriscono che l’economia può avere ancora un po’ di spazio per correre”. A suo avviso, sarebbe opportuno alzare i tassi solo tre volte quest’anno, dato che rimane incertezza sul livello di pieno impiego, ma per arrivare alla neutralità stima essere necessari tassi fra 2,5 e 2,75%. Secondo Bostic, il freno della politica commerciale e dei dazi è controbilanciato dallo stimolo fiscale.

MARKET MOVERS:

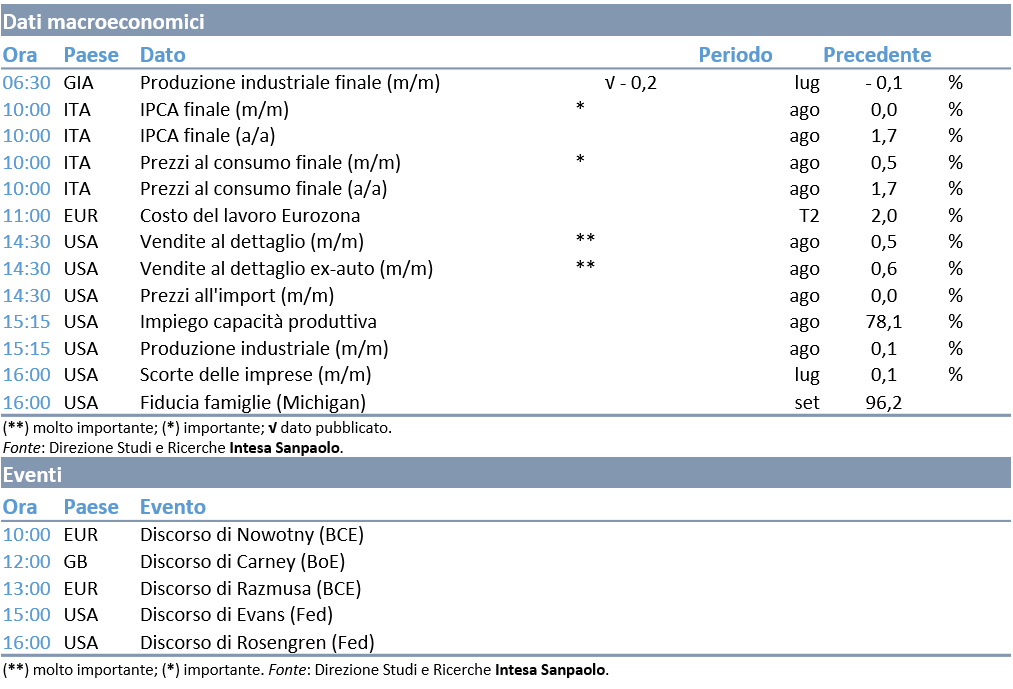

Nell’EUROZONA Eurostat pubblica i dati sulla dinamica del costo del lavoro nei mesi primaverili. Nel 1° trimestre il costo del lavoro era accelerato al 2,0% da un precedente 1,8%.

In ITALIA, si attende la seconda lettura dei prezzi al consumo di agosto.

Negli STATI UNITI saranno pubblicati i dati di agosto relativi ai prezzi all’import, le vendite al dettaglio, la produzione industriale e le scorte delle imprese. Infine, si attende la stima per settembre dell’University of Michigan sulla fiducia dei consumatori.

AGENDA DI OGGI: