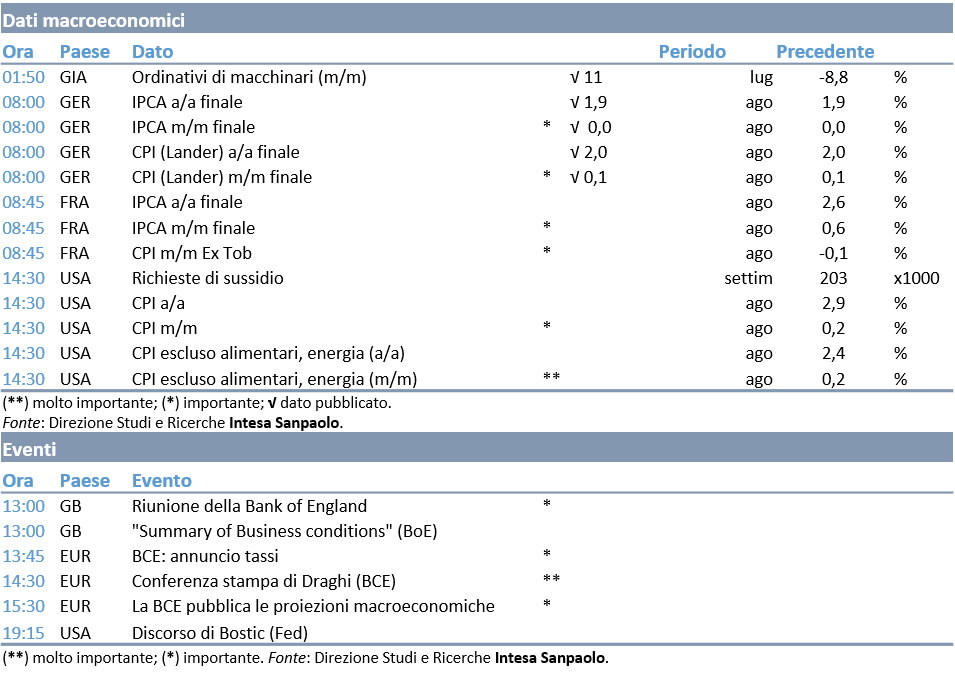

13 settembre 2018 – nota economica giornaliera

ITALIA – Negli ultimi mesi si sono moltiplicati i segnali di rallentamento dell’attività economica nell’industria, anche sulla scia di un minor traino dall’export. La produzione industriale è infatti calata assai più del previsto a luglio, di -1,8% m/m dopo il +0,3% m/m di giugno. Il calo è diffuso e riguarda in primo luogo i beni strumentali (-2,2% da +1,2% m/m precedente) e i beni di consumo durevoli (-4,8% da +0,6% m/m). La produzione manifatturiera (al netto di energia e attività estrattive) registra un calo in linea con l’indice generale (-1,7% m/m). La tendenza annua è tornata negativa, a – 1,3% da un precedente +1,2%: è il primo calo dopo due anni di espansione ininterrotta, la più lunga da oltre 10 anni. Gli unici settori in progresso significativo su base tendenziale sono le apparecchiature elettriche (+1,8%), i macchinari e attrezzature (+1,3%). Al di fuori del manifatturiero, l’attività estrattiva ha invece segnato un +2,8%, ma sono in rosso in comparti del coke e petroliferi raffinati (-6,4%) e quello del legno, carta e stampa (-5,8%).

ITALIA – Una nota più che positiva è venuta dal calo della disoccupazione nel 2° trimestre, a 10,7% da 11% precedente: il trimestre ha visto un deciso aumento dell’occupazione (+387 mila occupati ovvero +1,7% in un anno), pur in una fase di decelerazione della crescita del PIL, sebbene la crescita occupazionale tendenziale resta confinata ai dipendenti a termine. La discesa del tasso di disoccupazione è stata però accompagnata da quella del tasso di inattività: a luglio il tasso dei senza-lavoro era ulteriormente sceso a 10,4% per via soprattutto di un rimbalzo degli inattivi.

AREA EURO – La produzione industriale a luglio è calata di 0,8% m/m, allo stesso ritmo del mese precedente (-0,8%m/m). La contrazione delle attività interessa esclusivamente il comparto manifatturiero, mentre la produzione di energia è cresciuta di 0,7 % m/m. Il calo è particolarmente marcato nel comparto dei beni di consumo durevoli (-1,9 % m/m) e non (-1,3% m/m). Sebbene anche l’output dei beni intermedi sia sceso di 0,8% m/m, la produzione di beni capitali è invece cresciuta di 0,8% m/m. Lo spaccato geografico conferma quindi una debolezza diffusa della produzione in Germania e Italia (-1,8% m/m), Spagna (-0,3% m/m), Belgio (-1,3% m/m) e Olanda (-0,6% m/m), con l’eccezione della Francia la cui produzione è cresciuta per il 2° mese consecutivo di 0,7% m/m.

GERMANIA – La seconda stima ha registrato stabilità dell’inflazione al 2% sulla misura nazionale e all’1,9% sull’indice armonizzato.

STATI UNITI – Il Producer Price Index (PPI) di agosto sorprende verso il basso con una contrazione di -0,1% m/m per l’indice headline e una variazione di +0,1% m/m per l’indice al netto di alimentari, energia e commercio. I beni core hanno prezzi invariati su base mensile. Gli alimentari sono infatti in calo di -0,6% m/m, trascinato dagli effetti dei dazi sugli scambi con la Cina, mentre per l’energia si registra un rialzo di 0,4% m/m. Anche i servizi segnano una correzione di -0,1% m/m, spinta dal commercio, con prezzi in calo di -0,9% m/m. I servizi per i consumatori al netto del commercio sono invece in rialzo moderato.

STATI UNITI – L. Brainard (Board Fed) ha detto che i recenti tagli delle imposte e l’aumento della spesa federale danno stimolo alla crescita, generando però rischi di surriscaldamento. È opportuno che la Fed porti i tassi al di sopra della neutralità, per ora a un ritmo graduale, ma non è esclusa la necessità di accelerare di fronte a possibili pressioni inflazionistiche. Anche Bullard (St Louis Fed) ha sottolineato gli effetti dello stimolo fiscale sulla crescita.

GIAPPONE – Gli ordini di macchinari core a luglio aumentano di 11% m/m, dopo il calo di -8,8% m/m di giugno.

COMMENTI:

Le nuove stime dello staff della BCE dovrebbero comunque confermare uno scenario di espansione moderata e graduale aumento dei prezzi, ma con marginali revisioni al ribasso alle stime di crescita 2018-2019, tali da confermare un approccio ancora prudente e paziente nella gestione della politica monetaria.

Negli STATI UNITI, il quadro del Beige Book preparato per la riunione del FOMC del 25-26 settembre è in linea con i dati: crescita solida e diffusa, mercato del lavoro al pieno impiego, prezzi e salari in aumento moderato. Il rialzo dei tassi per settembre resta dunque praticamente certo. In generale, le imprese rimangono ottimistiche sulle prospettive economiche di breve termine, anche se diffuse sono l’incertezza e la preoccupazione per le tensioni sul commercio internazionale, al punto da fare rinviare o ridimensionare in alcuni casi progetti di investimenti. La spesa in consumi è però cresciuta a ritmi “modesti” e il manifatturiero ha registrato qualche debolezza in soltanto due distretti. Sul mercato del lavoro si registra sempre eccesso di domanda e difficoltà a reperire manodopera sia qualificata sia non qualificata. I salari sono in rialzo fra modesto e moderato, con molte imprese che aumentano i benefit per attirare e trattenere i lavoratori. Le imprese riportano prezzi degli input in aumentato più rapido di quelli di vendita per via dei dazi e segnalano l’intenzione provare a trasferire i costi sui prezzi finali.

Il Segretario del Tesoro degli STATI UNITI Mnuchin ha offerto un’apertura per i negoziati con la Cina sul commercio internazionale, invitando la delegazione cinese a organizzare un incontro nelle prossime settimane. Trump nei giorni scorsi ha indicato che dovrebbero essere introdotti a breve nuovi dazi su 200 mld di dollari di importazioni cinesi, mentre sono allo studio misure su altri 260 mld di dollari di beni importati.

MARKET MOVERS:

Nella RIUNIONE della BCE di oggi il focus è sui tassi di policy e su quanto rapidamente potranno salire dopo l’estate del 2019.

Negli STATI UNITI, importante sarà il dato del Consumer Price Index (CPI) di agosto. A luglio l’indice core era aumentato di 0,24% m/m e il trend dell’inflazione core, fluttuando anche al di sopra dell’obiettivo della Fed, potrebbe dare maggiore supporto al sentiero dei rialzi dell’autorità di politica monetaria.

Nel REGNO UNITO è attesa la riunione della Bank of England di settembre, dopo l’ultimo rialzo e l’indicazione di un percorso di restrizione molto graduale (tasso bancario di riferimento allo 0,75%).

AGENDA DI OGGI: